Категория: Бланки/Образцы

клиента, так и для специалиста-косметолога, что обеспечивает еще боль-. Заведите карточку постоянного клиента, дающую право на скидку. Если она. таны пробники и образцы продукции, которые можно использовать до. Разработать и изготовить оригинальные визитки косметолога - образцы и. постоянных клиентов и иметь возможность заработка помимо салона? Выбирайте подходящие вам образцы, вносите на них свои контакты и. заказать партию визитных карточек и выдавать их всем довольным клиентам. Косметология (19). Клиент, имея в руках визитку автосервиса, может понять данный сервис может ему помочь или нет в конкретном вопросе. К тому же все образцы, макеты и шаблоны доступны бесплатно на онлайн сервисе. и получить уже готовые интересные карточки-визитки для клиентов. Для мастеров индустрии: выдаются карточки со скидкой на покупку продукции. Для этого необходимо предоставить диплом соответствующего образца. на семинары в Париж, где косметологи имеют возможность повысить свой. Как салоны теряют клиентов, и как с этим связаны администраторы. Есть вопросы. не издали больше ни звука, не дали визитную карточку, ни-че-го. Почти всегда это персональное общение с клиентом, подробный. Под этим мудреным словом подразумевается бесплатная раздача образцов. 29 сен 2008. Другие потенциальные клиенты будут ходить в салон в районе, где они. В этом помогут профессионалы: парикмахер, косметолог. Курсы, тренинги, учебные заведения / Курсы косметологии, макияжа, массажа. с выдачей свидетельств государственного образца по всем основным. Схема взаимодействия персонала;; Ведение учетной карточки клиента;. Как сделать визитку самому своими руками? Этот вопрос мучает многих. Давайте узнаем как! Полный комплект документов для салонов красоты и парикмахерских. Договора, должностные. Если вы решили открыть парикмахерскую с нуля, то вы выбрали очень хороший вид заработка! Читать учебное пособие online по теме Сервисная деятельность. Раздел: Маркетинг, 53.

карточка клиента косметолога образец

Комментарии 1

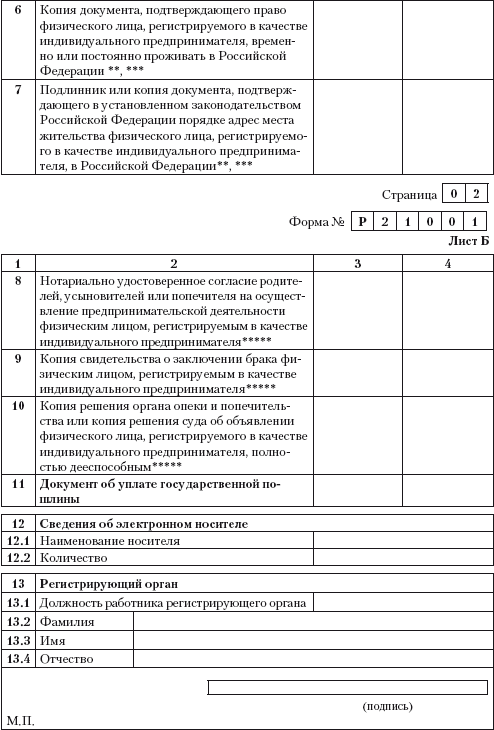

Все юридические лица независимо от форм собственности и их обособленные подразделения подают карточку с образцами подписей и оттиска печати в двух экземплярах. В карточку включаются образцы подписей лиц, которым в соответствии с действующим законодательством Украины и учредительными документами юридического лица предоставлено право распоряжения счетом и подписи расчетных документов.

Право подписи расчетных документовПраво первой подписи принадлежит первому руководителю юридического лица, которому открывается счет, а также другим уполномоченным на это лицам. Право второй подписи принадлежит главному бухгалтеру, а если нет такой должности - лицу, на которое возложено ведение бухгалтерского учета и отчетности, а также другим уполномоченным на это лицам.

Условия изменения счетов клиентовИзменение счетов клиентов осуществляется банком в случае:

- Проведение реорганизации в пределах одного банка;

- Проведение реорганизации банков путем слияния, присоединения, разделения, преобразования;

- Изменения местонахождения банка, в результате которой изменяется код банка,

- Изменения порядка бухгалтерского учета счетов клиентов.

Закрытие текущих счетовТекущие счета клиентов банков закрываются:

- На основании заявления клиента;

- На основании решения органа, на который законом возложены функции по ликвидации или реорганизации юридического лица;

- На основании соответствующего решения суда или хозяйственного суда о ликвидации предприятия;

- В случае смерти владельца счета - физического лица (по обращению в банк наследников);

- По иным основаниям, предусмотренным действующим законодательством Украины или договором между банком и клиентом.

В случае закрытия текущего или вкладного (депозитного) счета субъекта хозяйствования банк в течение трех рабочих дней со дня закрытия счета (включая день закрытия счета) уведомляет об этом соответствующий орган государственной налоговой службы.

Инвестиционные счета. Это новый вид текущего счета, который банки могут открывать для осуществления инвестиционной деятельности в Украине, а также для возврата иностранных инвестиций и прибыли, доходов, других средств, полученных ими от данной деятельности в Украине. Через инвестиционные счета будут проходить и средства, вырученные за проданное нерезидентом имущество.

Порядок открытия счета нерезиденту изложены в пп. 16.1 и 16.2 Инструкции № 492 от 12.11.2003 г. Перечень средств, которые разрешено зачислять на инвестиционные счета (в рублях - п. 16.3, в инвалюте - п. 16.5), список операций, которые можно будет оплатить с инвестиционного счета (в гривнях - п. 16.4, в инвалюте - п. 16.6).

И общая для всех банковских счетов условие: известить в налоговую инспекцию об открытии нового банковского счета том, что предприятие имеет право только получать со счета средства, а снимать с него запрещено (п. 1.13 Инструкции).

Постановка на налоговый учет банковских счетов Постановка на налоговый учет банковских счетовПриказом Государственной налоговой администрации №306 от 01.08.2001 г.. Утвержден "Порядок представления налоговым органам об открытии (закрытии) счетов в учреждениях банков". Этим Порядком устанавливается последовательность действия налогоплательщиков и органов государственной службы при постановке на налоговый учет банковских счетов (табл. 2.2)

Сообщение об открытии (закрытии) счета в учреждении банка субъекты предпринимательской деятельности (плательщики) направляют в соответствии с действующим законодательством Украины в государственный налоговый орган, где они взяты на налоговый учет.

Сообщение течение трех рабочих дней со дня открытия или закрытия счета в учреждении банка (включая день открытия или закрытия) подается плательщиком лично или направляется по почте в адрес соответствующего государственного налогового органа с уведомлением о вручении.

Сообщение регистрируется соответствующим подразделением налоговой службы по обработке входящей корреспонденции при условии заполнения всех реквизитов. Корешок уведомления со штампом соответствующего подразделения налоговой службы и датой регистрации возвращается плательщику.

В трехдневный срок после даты получения уведомления плательщика орган государственной налоговой службы направляет в учреждение банка, в котором открыт счет, или возвращает плательщику для последующей передачи в учреждения банка корешок уведомления плательщика с отметкой о взятии счета на налоговый учет.

В случае отказа о взятии счета на налоговый учет плательщику направляется уведомление по форме ДЗ (приложение 3 к Порядку) о недостаточности данных в представленном им сообщении и о необходимости устранения выявленных недостатков и повторного уведомления.

Согласно ст. 381 Гражданского кодекса Украины одним из основополагающих принципов безналичных расчетов в Украине является самостоятельное распоряжение владельцев средствами, принадлежащих им и находящиеся на счетах в банках. Списание этих средств без их согласия возможно только в случаях, предусмотренных действующим законодательством Украины, а также по решениям судов и исполнительным надписям нотариусов.

Право взыскания средств со счетов налогоплательщикаСтатья 10 Закона Украины «О порядке погашения задолженности налогоплательщиков перед бюджетами и государственными целевыми фондами" №2181-111 от 21.12.2000 г. Дает право налоговым органам погашать задолженность путем взыскания средств, находящихся на счетах плательщика.

Статья 49 Закона Украины "О банках и банковской деятельности" №2121-111 от 07.12.2000 г.. Предусматривает право банка на принудительное списание сумм долгового обязательства по кредитному договору на основании приказа, выданного руководителем банка (при условии, если такое право банка предусмотрено кредитным договором).

Согласно Закона Украины "Об исполнительном производстве" №606-XIV от 21.04.99 г.. (Ст. 50) принудительное списание средств со счетов предприятия для выполнения решений судов, исполнительных надписей нотариусов и других исполнительных документов проводится государственными исполнителями.

Порядок принудительного списания средств со счетов клиентов в банках регулируется Законом Украины "О платежных системах и переводе денег в Украине" № 2346-111 от 05.04.2001 г. А также выданной на его основе Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденной постановлением Правления НБУ №135 от 29.03.2001 г..

Списание средств в иностранной валюте также проводится на основании Инструкции с учетом особенностей, изложенных в Положении о принудительном списании (взыскании) и договорное списание средств в иностранной валюте со счетов плательщиков (кроме банков) на территории Украины, утвержденном Постановлением Правления НБУ №416 от 01.10. 2001

Принудительное списание средств со счета должника осуществляется путем направления в его банка распоряжение - на бланке платежного требования.

Платежное требование на принудительное списание средств принимается банком взыскателя в течение 10 дней со дня составления, а банком плательщика в течение ЗО дней. По истечении этого срока требование банком не должна осуществляться и подлежит возврату взимаемый (п.10 разд. 5 Инструкции).

Статьей 32 Закона Украины №2346-III от 05.04.2001 г.. Предусмотрена и ответственность банков за неправильное и неправомерное списание средств со счетов клиентов.

Чтобы предотвратить случаи халатного отношения работников банка к деньгам своих клиентов, заключая договоры на расчетно-кассовое обслуживание, желательно включать пункты, предусматривающие ответственность банка за неправомерное списание средств.

Согласно п. 1.21 ст. 1 Инструкции "Об утверждении изменений в Инструкцию о порядке открытия, использования и закрытия счетов в национальной и иностранной валютах" №485 от 21.12.2005 г.. Все банки должны ознакомить своих клиентов-юридических лиц с ч. 5 ст. 63 Закона Украины "Об исполнительном производстве" №606-XIV от 21.04.99 г. "Если после наложения государственным исполнителем ареста на средства должника - юридическое лицо в банках или других финансовых учреждениях должник умышленно не выполняет судебное решение и открывает новые счета в банках или других финансовых учреждениях, государственный исполнитель направляет в соответствующие правозащитных органов материалы о привлечении виновных лиц к уголовной ответственности.

Согласно ст. 382 Уголовного кодекса Украины за нарушение приведенной статьи штраф составляет от 500 до 1000 необлагаемых минимумов доходов граждан (от 8500 до 17000 грн), или лишение свободы на срок до 3-х лет без права занимать некоторые должности или заниматься определенной деятельностью на тот же срок " .

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Интересует вопрос: можно ли ограничить возможность экспорта базы для пользователей программы?

Например, менеджер может читать, вносить, редактировать данные, но "слить" полную базу в любую доковскую программу, включая клиентов других менеджеров, не может.

Поработал, скажем в фирме в такой базе, слил ее себе и открыл свою собственную компанию.

Очень интересует этот вопрос. Спасибо.

![]()

Ксю, в программе есть разделение прав доступа, можно сделать, чтобы менеджер видел только своих клиентов и не видел чужих.

Можно установить программу на терминальный сервер и запретить использование екселя.

Можно доработать программу на заказ, запретив для менеджеров функции печати и экспорта в ексель.

Но если менеджер захочет "слить" своих клиентов себе, то он это в любом случае сделает, в крайнем случае наделает скриншотов журнала или перепишет от руки.

![]()

Вы правы, если захочет "слить", то сделает это.

Правда у всех разные способности и умственныеи владения пс. Можно сделать экспорт в эксел и никто не заметит что что-то произошло, а можно со скриншотами долбаться)

Можете написать сколько будет стоить доработка программы с возможностью устанавливать "галку" на запрет печати и экспорт базы?

Тогда сразу вопрос по поводу "видит только своих клиентов".

Если менеджер нашел как он думает нового клиента, а он уже есть в базе и закреплен за другим менеджером. Программа это покажет?

![]()

Да, покажет. По доработкам пишите на info@araxgroup.ru

![]()

![]()

Здраствуйте! Программа действительно бесплатная? Не прийдется ли в дальнейшем за что то платить?

![]()

Д ействительно бесплатная. Главное делайте резервную копию при работе.

![]()

Добрый день! А где можно подробно узнать, как создать в одной программе две клиентские базы (журналы клиентов)?

![]()

Рекомендую воспользоваться CRM, а именно «Клиентской базой». Данная система имеет множество дополнительных опций и функций, так имеется интеграция с Word, Excel,быстрый документооборот с клиентами, возможность проверки операций и прочее.

![]()

планирую запуск международного кадрового агентства, необходимые инструменты :

-ведение клиентской базы (данные о клиенте, запись диалогов и встреч с клиентом в текстовом формате, возможность добавления файлов, сканкопий паспортов, договоров с клиентом)

-возможность изменять данные карточки клиента (на пример в инфо о клиенте создавать дополнительные строки для внесения новой информации)

-возможность создавать activity как в CRM (имеется введу из карточки клиента создавать электронное напоминание-встречу в календаре)

-интеграция электронных напоминаний-встреч с клиентами со всей клиентской базой в календаре

-возможность использование Вашего ПО на операционных системах windows 7 и Mac OS

у Вас есть такой продукт?

не всегда бываю за компьютером, будьте добры предоставить копию сообщения на nagiew.dmitriy@yandex.ru

Должностные обязанности бухгалтера и главного бухгалтера организации должны содержаться в должностных инструкциях, разработанных в организации. В качестве образца можно использовать Квалификационный справочник должностей руководителей, специалистов и других служащих, утверждённый Постановлением Минтруда России от 21.08.1998 N 37.

В соответствии с ним, главный бухгалтер организует работу по постановке и ведению бухгалтерского учета организации, а бухгалтер выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций. При этом важно отметить, что главный бухгалтер - это второе лицо в организации, без его подписи многие документы (денежные и расчетные документы, а также финансовые и кредитные обязательства) считаются недействительными и не должны приниматься к исполнению.

Руководитель организации организует ведение бухучета (ч. 1 ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ ), он вправе либо возложить ведение бухучета на главного бухгалтера или иное должностное лицо организации, либо принять ведение бухучета на себя (если организация является субъектом малого или среднего бизнеса) (часть 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ).

При этом при открытии расчетного счета в банке в карточке подписей, кроме подписи руководителя может указываться вторая подпись любого уполномоченного лица – сотрудника организации, не только главного бухгалтера. Но важно отметить, если в соответствии с осуществляемыми полномочиями бухгалтер фактически исполняет обязанности главного бухгалтера (если решением руководителя именно на этого бухгалтера будет возложена обязанность по ведению бухгалтерского учета), то именно это должностное лицо будет нести предусмотренную законодательством ответственность за допущенные по его вине нарушения, как ответственное лицо, вне зависимости от того, как будет названа его должность в должностной инструкции или трудовом договоре.

При этом в трудовой книжке должность сотрудника указывается в единственном числе, в соответствии с названием должности, указанном в должностной инструкции, разработанной в организации.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация:Кто несет ответственность за организацию бухучета в организации

Ведение бухучета и хранение документов бухучета организуются руководителем организации (ч. 1 ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Он обязан:

– либо возложить ведение бухучета на главного бухгалтера или иное должностное лицо организации;*

– либо заключить договор об оказании услуг по ведению бухучета со сторонней организацией (специалистом);

– либо принять ведение бухучета на себя (если организация является субъектом малого или среднего бизнеса).

Об этом сказано в части 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.*

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2. Квалификационный справочник должностей руководителей, специалистов и других служащих, утверждённый Постановлением Минтруда России от 21.08.1998 N 37

Должностные обязанности. Организует работу по постановке и ведению бухгалтерского учета организации в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и финансовом положении. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности организации, позволяющую своевременно получать информацию для планирования, анализа, контроля, оценки финансового положения и результатов деятельности организации. Возглавляет работу: по подготовке и утверждению рабочего плана счетов бухгалтерского учета, содержащего синтетические и аналитические счета, форм первичных учетных документов, применяемых для оформления хозяйственных операций, форм внутренней бухгалтерской отчетности; по обеспечению порядка проведения инвентаризации и оценки имущества и обязательств, документальному подтверждению их наличия, состояния и оценки; по организации системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа. Руководит формированием информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, обеспечивает предоставление необходимой бухгалтерской информации внутренним и внешним пользователям*. Организует работу по ведению регистров бухгалтерского учета на основе применения современных информационных технологий, прогрессивных форм и методов учета и контроля, исполнению смет расходов, учету имущества, обязательств, основных средств, материально-производственных запасов, денежных средств, финансовых, расчетных и кредитных операций, издержек производства и обращения, продажи продукции, выполнения работ (услуг), финансовых результатов деятельности организации. Обеспечивает своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения обязательств. Обеспечивает контроль за соблюдением порядка оформления первичных учетных документов. Организует информационное обеспечение управленческого учета, учет затрат на производство, составление калькуляций себестоимости продукции (работ, услуг), учет по центрам ответственности и сегментам деятельности, формирование внутренней управленческой отчетности. Обеспечивает: своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в кредитные организации, средств на финансирование капитальных вложений, погашение задолженностей по ссудам; контроль за расходованием фонда оплаты труда, организацией и правильностью расчетов по оплате труда работников, проведением инвентаризаций, порядком ведения бухгалтерского учета, отчетности, а также проведением документальных ревизий в подразделениях организации. Принимает участие в проведении финансового анализа и формировании налоговой политики на основе данных бухгалтерского учета и отчетности, в организации внутреннего аудита; подготавливает предложения, направленные на улучшение результатов финансовой деятельности организации, устранение потерь и непроизводительных затрат. Ведет работу по обеспечению соблюдения финансовой и кассовой дисциплины, смет расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь. Участвует в оформлении документов по недостачам, незаконному расходованию денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы. Обеспечивает составление отчета об исполнении бюджетов денежных средств и смет расходов, подготовку необходимой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы. Обеспечивает сохранность бухгалтерских документов и сдачу их в установленном порядке в архив. Оказывает методическую помощь руководителям подразделений и другим работникам организации по вопросам бухгалтерского учета, контроля, отчетности и анализа хозяйственной деятельности. Руководит работниками бухгалтерии, организует работу по повышению их квалификации.

Должностные обязанности. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т.п.). Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке. Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия*. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

Должен знать: законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности; формы и методы бухгалтерского учета на предприятии; план и корреспонденцию счетов; организацию документооборота по участкам бухгалтерского учета; порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств; методы экономического анализа хозяйственно-финансовой деятельности предприятия; правила эксплуатации вычислительной техники; экономику, организацию труда и управления; рыночные методы хозяйствования; законодательство о труде; правила и нормы охраны труда.

Требования к квалификации.

Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет.

Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее 3 лет.

Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет».

3. Рекомендация:Как открыть (закрыть) расчетный счет в России

Карточка с образцами подписей

Бланки карточек могут быть изготовлены как организацией, так и банком самостоятельно (п. 7.4 Инструкции Банка России от 30 мая 2014 г. № 153-И ). При открытии счета уточните в банке, предоставляет ли он бланки карточек клиентам.

Карточку можно заполнить:

Применять факсимильную подпись для заполнения полей карточки нельзя.

Об этом сказано в пункте 7.2 Инструкции Банка России от 30 мая 2014 г. № 153-И.

На лицевой стороне карточки укажите:

На оборотной стороне карточки поставьте:

Карточка может быть оформлена без нотариального заверения подлинности подписей. Удостоверить подписи и полномочия сотрудников организации может работник банка на основании документов, подтверждающих личности работников, и учредительных и распорядительных документов организации. Такой порядок установлен пунктом 7.10 Инструкции Банка России от 30 мая 2014 г. № 153-И.

Изменять количество и расположение полей в карточке нельзя. Допускается произвольное количество строк в полях:

Об этом сказано в пункте 7.4 Инструкции Банка России от 30 мая 2014 г. № 153-И.

Ситуация: какие документы при открытии расчетного счета в России подтверждают право подписи банковских расчетных документов

Ответ на этот вопрос зависит от того, кто подписывает банковские документы.

Чтобы заключить договор банковского счета и открыть расчетный счет, организации нужно представить в том числе документы, которые подтверждают полномочия лиц, наделенных правом подписи (подп. «д» п. 4.1 Инструкции Банка России от 30 мая 2014 г. № 153-И ).

Если расчетный счет открывает организация, право подписи принадлежит руководителю. В этом случае документом, подтверждающим это право, может быть приказ о приеме на работу .

Руководитель может наделить правом подписи других сотрудников организации*. Кроме того, право подписи может быть передано управляющему или управляющей организации, выполняющей функции единоличного исполнительного органа организации. В последнем случае управляющая организация вправе наделить правом подписи:

В обоих случаях подтверждающим право подписи будет один из следующих документов:

Если расчетный счет открывает предприниматель, то право подписи принадлежит непосредственно данному предпринимателю. Кроме того, предприниматель может наделить правом подписи других лиц на основании доверенности.

Такие правила содержатся в пункте 7.5 Инструкции Банка России от 30 мая 2014 г. № 153-И.

Унифицированная форма приказа о наделении правом подписи не предусмотрена, поэтому его можно составить в произвольной форме. Доверенность также можно оформить в произвольном виде. Однако такой документ должен содержать ряд обязательных реквизитов: дату оформления, подпись руководителя (п. 4 ст. 185.1 ,абз. 2 п. 1 ст. 186 ГК РФ).

Кроме того, лицо, обратившееся в банк за открытием расчетного счета организации, должно представить паспорт (другое удостоверение личности) (п. 1.7 Инструкции Банка России от 30 мая 2014 г. № 153-И ).

государственный советник налоговой службы РФ III ранга

4. ИНСТРУКЦИЯ ЦБ РФ ОТ 30.05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»

«Глава 7. Карточка с образцами подписей и оттиска печати

7.1. Карточка представляется клиентом в банк в случаях, предусмотренных настоящей Инструкцией, вместе с другими документами, необходимыми для открытия счета.

Карточка может быть оформлена по форме N 0401026 по ОКУД (Общероссийский классификатор управленческой документации ОК 011-93), приведенной в приложении 1 к настоящей Инструкции. либо по форме, установленной банковскими правилами и содержащей информацию, подлежащую включению в карточку в соответствии с приложением 1 к настоящей Инструкции .

7.2. Карточка заполняется с применением пишущей машинки или электронно-вычислительной машины шрифтом черного цвета либо ручкой с пастой (чернилами) черного, синего или фиолетового цвета. Применение факсимильной подписи для заполнения полей карточки не допускается.1

7.3. Банк изготавливает необходимое для использования в работе количество копий карточки. Использование копий карточки, полученных на множительной технике, допускается при условии, что копирование производится без искажения.

Изготовленные на бумажном носителе копии карточки должны быть заверены подписью главного бухгалтера банка (его заместителя) либо сотрудника банка, уполномоченного распорядительным актом банка оформлять карточку в соответствии с пунктом 7.10 настоящей Инструкции (далее - уполномоченное лицо).Вместо копий возможно использование нескольких экземпляров карточек, представленных клиентом.

При обслуживании банком нескольких счетов клиента и при условии совпадения перечня лиц, наделенных правом подписи, банк вправе не требовать оформления карточки к каждому счету в случаях и в порядке, предусмотренных в банковских правилах.

В случаях и в порядке, предусмотренных в банковских правилах, допускается использование банком копии карточки, полученной с использованием сканирующих устройств, заверенной аналогом собственноручной подписи главного бухгалтера банка (его заместителя) либо уполномоченного лица. При этом должна обеспечиваться возможность воспроизведения без искажения копии карточки, полученной с использованием сканирующих устройств, на бумажном носителе.

7.4. Бланки карточек изготавливаются клиентами, банком самостоятельно.1Допускается произвольное количество строк в полях "Клиент (Владелец счета)", "Выданы денежные чеки", "Прочие отметки", "Фамилия, имя, отчество" и "Образец подписи" с учетом количества лиц, наделенных правом подписи, а также в поле "N счета" в случае, предусмотренном пунктом 7.3 настоящей Инструкции .При изготовлении карточки допускается подстрочное указание перевода полей карточки на языках народов Российской Федерации, а также на иностранных языках.Поле "Образец оттиска печати" должно предусматривать возможность проставления оттиска печати, не выходя за границы данного поля.

7.5. В карточке, представляемой клиентом - физическим лицом, индивидуальным предпринимателем, физическим лицом, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, указывается лицо (лица), наделенное (наделенные) правом подписи.1Право подписи принадлежит клиенту - физическому лицу, индивидуальному предпринимателю, физическому лицу, занимающемуся в установленном законодательством Российской Федерации порядке частной практикой.

Право подписи может принадлежать физическим лицам на основании соответствующей доверенности, выданной в случаях и в порядке, установленных законодательством Российской Федерации, физическим лицом, индивидуальным предпринимателем, физическим лицом, занимающимся в установленном законодательством Российской Федерации порядке частной практикой.

В карточке, представляемой клиентом - юридическим лицом, указывается лицо (лица), наделенное (наделенные) правом подписи.

Право подписи принадлежит единоличному исполнительному органу клиента - юридического лица (единоличному исполнительному органу), а также иным сотрудникам (работникам), наделенным правом подписи клиентом - юридическим лицом, в том числе на основании распорядительного акта, доверенности.

Право подписи может принадлежать только сотрудникам (работникам) клиента - юридического лица, за исключением случаев, установленных абзацами девятым - одиннадцатым настоящего пункта.*

Руководитель обособленного подразделения клиента - юридического лица при наличии у него соответствующих полномочий вправе своим распорядительным актом либо на основании доверенности наделить правом подписи сотрудников (работников) данного обособленного подразделения.

Распоряжение денежными средствами, находящимися на открытых в Банке России счетах кредитной организации, в соответствии со статьей 11_1 Федерального закона "О банках и банковской деятельности" может быть возложено только на лиц, согласованных в соответствии с порядком, установленным частями шестой - восьмой указанной статьи.

Право подписи может быть передано клиринговой организации, оператору платежной системы, центральному платежному клиринговому контрагенту, управляющему или управляющей организации, конкурсному управляющему, лицам, оказывающим услуги по ведению бухгалтерского учета.

В случае если управляющая организация, выполняющая функции единоличного исполнительного органа, предоставляет своим сотрудникам (работникам) либо сотрудникам (работникам) клиента - юридического лица право подписи от имени клиента - юридического лица, такое право может быть предоставлено на основании распорядительного акта управляющей организации либо доверенности.

В качестве лица, наделенного правом подписи, может выступать единоличный исполнительный орган управляющей организации.

В карточке, представляемой клиентом - юридическим лицом, указывается не менее двух собственноручных подписей, необходимых для подписания документов, содержащих распоряжение клиента, если иное количество подписей не определено соглашением между банком и клиентом - юридическим лицом.

Возможные сочетания собственноручных подписей лиц, наделенных правом подписи, необходимых для подписания документов, содержащих распоряжение клиента, определяются соглашением между банком и клиентом.

7.6. Единоличный исполнительный орган клиента - юридического лица, индивидуальный предприниматель, могут не указываться в карточке в качестве лиц, наделенных правом подписи, при условии наделения правом подписи иных лиц»

5. Статья:Бухгалтер уволился: кто ответит за ошибки ?

Бухгалтер строительной фирмы уволился. Ошибки, относящиеся к периоду его работы, обнаружены при налоговой проверке после его увольнения. Кто за них будет отвечать? И какова возможная ответственность?

Если выявлены налоговые правонарушения.

В соответствии с налоговым законодательством за совершение налоговых правонарушений предусмотрена ответственность, которая возлагается на налогоплательщика. Так, статьей 107 Налогового кодекса РФ установлено, что в определенных законом случаях ответственность несут организации и физические лица.

Если налогоплательщиком выступает организация – юридическое лицо, то и ответственность несет организация.

Одновременно за выявленные налоговые нарушения могут привлекаться к административной, уголовной или иной ответственности и должностные лица организации при наличии соответствующих оснований. Об этом сказано в пункте 4 статьи 108 Налогового кодекса РФ.

За что отвечает главный бухгалтер

Пунктом 1 статьи 6 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» установлено, что ответственность за организацию бухгалтерского учета в компании и соблюдение законодательства при выполнении хозяйственных операций несет ее руководитель.

Главный же бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности (п. 2 ст. 7 закона № 129-ФЗ ).

В случае уклонения от ведения бухгалтерского учета в установленном порядке, искажения отчетности и несоблюдения сроков ее представления и публикации руководитель компании и другие лица, ответственные за организацию и ведение бухгалтерского учета, могут быть привлечены к административной или уголовной ответственности в соответствии с законодательством РФ. Такая норма содержится в статье 18 закона № 129-ФЗ.*

директор департамента методологии бухгалтерского учета ЗАО «Эйч Эл Би Внешаудит»

Журнал «Учет в строительстве» № 6, июнь 2009

6. Статья:Какую ответственность и за что несет главный бухгалтер организации

Во многих компаниях главный бухгалтер — это фактически второе по значимости лицо. Высокий статус предполагает и повышенную ответственность, в том числе за допущенные ошибки. Могут ли главного бухгалтера привлечь к уголовной ответственности? Каким образом он отвечает за ущерб, причиненный неправильным расчетом налогов?

Главного бухгалтера организации в зависимости от совершенного им нарушения можно одновременно привлечь к дисциплинарной, материальной и административной ответственности. Ведь эти виды ответственности являются самостоятельными и поэтому применяются к работнику независимо друг от друга. За общественно опасные правонарушения вместо административной к главному бухгалтеру может быть применена уголовная ответственность (п. 7 ч. 1 ст. 24.5 КоАП РФ ).

К ответственности, предусмотренной нормами НК РФ, можно привлечь только самого налогоплательщика либо налогового агента (ст. 106 и 107 НК РФ). Должностные лица компании не подлежат налоговой ответственности .

Единственным исключением из этого правила является ответственность главного бухгалтера как свидетеля. предусмотренная статьей 128 НК РФ. Так, если главного бухгалтера вызвали в инспекцию в качестве свидетеля по делу о налоговом правонарушении, то его могут оштрафовать:

Границы ответственности за ошибки в учете между директором и главным бухгалтером законом четко не определены

Главный бухгалтер — это физическое лицо, с которым заключен трудовой договор и которое единолично ведет бухучет в организации либо возглавляет бухгалтерскую службу (п. 2 ст. 6 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете». далее — Закон № 129-ФЗ ). В его обязанности и сферу ответственности входит (п. 2 и 3 ст. 7 Закона № 129-ФЗ):

Кроме того, наравне с генеральным директором и кассирами он отвечает за соблюдение Порядка ведения кассовых операций в РФ (утв. решением Совета директоров Банка России от 22.09.93 № 40 ). Это указано в пункте 39 названного Порядка.

Впрочем, не только главный бухгалтер ответственен за бухучет в компании. Ее генеральный директор несет ответственность за организацию бухучета и соблюдение законодательства при совершении хозяйственных операций (п. 1 ст. 6 Закона № 129-ФЗ ). Также он отвечает за организацию хранения учетных документов, регистров бухучета и отчетности (п. 3 ст. 17 Закона № 129ФЗ ).

В итоге ни в налоговом, ни в бухгалтерском законодательстве не прописаны четкие границы ответственности между генеральным директором и главным бухгалтером. На практике ответственность каждого из них определяется исходя из должностных обязанностей и полномочий этих лиц, а также выполняемых ими организационно-распорядительных и административно-хозяйственных функций (п. 7 постановления Пленума Верховного суда РФ от 28.12.06 № 64). При этом следует ориентироваться на внутренние документы организации: трудовые договоры, должностные инструкции, положения о подразделениях, приказы о временном возложении обязанностей на отдельных лиц и т. п. О распределении ответственности в случае смены главного бухгалтера читайте во врезке ниже.*

Журнал «Российский налоговый курьер», № 7, апрель 2009

Алла Пыжова, эксперт Системы Главбух.

Ответ утвержден Александром Родионовым,

заместителем руководителя экспертной поддержки.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.