Категория: Бланки/Образцы

Главная Документы Журнал учета поступления продукции, товарно-материальных ценностей в места хранения (форма N МХ-5) Журнал учета расхода продукции, товарно-материальных ценностей в местах хранения (форма N МХ-6) Журнал учета поступления плодоовощной продукции в места хранения (форма N МХ-7) Журнал учета расхода плодоовощной продукции в местах хранения (форма N МХ-8)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

"Альбом унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения" (формы утверждены Постановлением Госкомстата РФ от 09.08.1999 N 66)

Журнал учета поступления продукции, товарно-материальных ценностей в места хранения (форма N МХ-5) Журнал учета расхода продукции, товарно-материальных ценностей в местах хранения (форма N МХ-6) Журнал учета поступления плодоовощной продукции в места хранения (форма N МХ-7) Журнал учета расхода плодоовощной продукции в местах хранения (форма N МХ-8)УЧЕТА ПОСТУПЛЕНИЯ ПРОДУКЦИИ,

ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В МЕСТА ХРАНЕНИЯ

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Журнал учета поступления продукции, товарно-материальных ценностей в места хранения (Унифицированная форма N МХ-5)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Журнал учета поступления продукции, товарно-материальных ценностей в места хранения (Унифицированная форма N МХ-5)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Песня: Саша Loona - Фантазии (муз.и сл. М.Колчина)

Журнал учета поступающей продукции (скоропортящейся, сырья)

При приемке скоропортящейся продукции и сырья на предприятие общепита или производства пищевой продукции особое внимание нужно уделять проверке поступлений. Особую важность имеют способы и сроки хранения продукции из данных категорий у поставщика.

Важно проверить наличие сопровождающих документов на скоропортящуюся продукцию или сырье, а также соответствие товаров данным, заявленным в документах. Необходимо проверять также целостность и чистоту тары, в которой поступает продукция.

Пренебрежение к правилам приемки поступающей продукции может привести к возникновению и распространению инфекционных заболеваний и отравлений. Необходимо вести обязательный учет поступающей продукции.

Для ведения записей удобен Журнал учета поступающей продукции (скоропортящейся, сырья). В журнал заносятся все данные о поступлениях, включая документальную базу и соответствие поступлений заявленной сопроводительной документации.

Графы для заполнения Журнала учета поступающей продукции (скоропортящейся, сырья):

Журнал учета поступающей продукции от магазина Сити Бланк помещает восемь граф на развороте. Ориентация в пространстве книжная. Купить данный журнал можно с любым числом страниц (регулируемый объем).

В условиях частого использования обложка Журнала учета поступающей продукции может подвергаться механическому износу или загрязнениям. В нашем магазине вы можете приобрести сменные прозрачные обложки из пластика. которые помогут сохранить ваш журнал.

Для самых различных целей, таких как документальное сопровождение процессов оприходования сырья, изготовления и хранения продукции, отпуск продукции покупателям, а также бухгалтерский учет и отчетные мероприятия, все предприятия отраслей общественного питания и пищевой промышленности используют производственные журналы.

В данном разделе каталога нашего магазина вы можете купить журналы для организаций пищевой промышленности и общепита. В нашем ассортименте более 90 готовых форм журналов. Многие документы имеют установленные формы, стандартизированные и унифицированные в соответствии с законодательством и нуждами отрасли.

У нас вы найдете большое количество форм журналов бракеража, санитарного контроля на производстве, журналы рецептур, учетные документы. Конечно же, у нас в наличии книги отзывов и предложений. Мы предлагаем книгу отзывов разработанную специально для предприятий общественного питания.

Помимо журналов для общепита и пищевой промышленности мы предлагаем брошюры с текстами документов, регламентирующих деятельность в данной отрасли – законы и технические регламенты.

Для каждого журнала предусмотрены следующие модификации: индивидуальный выбор количества страниц (отличное от установленного по умолчанию значение); заказ твердого переплета. Дополнительно предлагаем ламинирование и прошивку документа. Оборудование нашей типографии позволяет также выполнять тиснение названия журнала на поверхности твердого переплета.

Купить журнал для общепита в нашем магазине можно 24/7. У специалистов типографии также можно заказать разработку индивидуального журнала, с учетом особенностей производственных процессов в вашей организации.

![]()

+7 (495) 651 - -07-08

+7 (495) 620 - -49-48

+7 (495) 641 - -74-56

Тел: +7 (495) 651 - -07-08, факс: +7 (495) 620 - -49-48,

107045, Москва, Большой Головин пер. д. 12, корп. 2

119313, Москва, Варшавское шоссе, д.33, стр.13

Время работы: пн-пт с 09.00 до 18.00, время московское

E-mail: [email protected]

©2010-2016 ООО «Сити Бланк» - полиграфические услуги, печать журналов и бланков, полиграфический дизайн, изготовление информационных стендов, схем строповки, планов эвакуации, бланков удостоверений, печать чертежей, печать на футболках, печать плакатов по охране труда, печать плакатов по технике безопасности, изготовление печатей и штампов, знаков безопасности, предупреждающих знаков, запрещающих знаков, наклеек на авто, интерьерных наклеек, наклеек на телефон, наклеек на ноутбук и др.

Учет полученных бесплатных образцов зависит, как в дальнейшем будут использованы данные образцы. Если они не предназначены для реализации, а используются лишь для демонстрации товара, то учитывайте их как материал Дт 10 Кт 98-2. Если изначально образцы используется для демонстративных целей, а потом уже уцениваются и продаются с остальным товаром, то учитывайте его как товар Дт 41 Кт 98-2. При расчете налога на прибыль стоимость материалов (товаров), полученных безвозмездно, включайте в состав внереализационных доходов по рыночной стоимости. Если поставщик предоставляет образцы своего товара только на время, и после забирает их обратно, то учитывайте их на счете 002. При приеме или возврате чужих образцов учитывать какие-либо налоги не нужно.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация: Как оформить и отразить в бухучете безвозмездное поступление материаловПоступление материалов безвозмездно оформите в обычном порядке. Тот, кто отдал вам бесплатно материалы, должен представить такие же документы, как и при возмездном поступлении материалов. Фактическую себестоимость материалов, поступивших безвозмездно, определяйте по их рыночной цене*. То есть по цене, по которой вы можете продать материалы. Такие правила установлены в пункте 9 ПБУ 5/01.

Определяя рыночную цену, ориентируйтесь на данные, которые у вас есть на день получения актива. Сведения об уровне текущих рыночных цен должны быть подтверждены документально или путем проведения экспертизы. Это следует из пункта 10.3 ПБУ 9/99.

Если доставку безвозмездно полученных материалов вы взяли на себя, то в фактическую себестоимость материалов следует включить эти затраты (п. 65 и 66 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ).

В бухучете безвозмездное поступление материалов отразите проводкой*:

Дебет 10 (15) Кредит 98-2

– учтены безвозмездно поступившие материалы.

При списании безвозмездно полученных материалов в производство (на другие цели) отразите доход:

Дебет 98-2 Кредит 91-1

– признан доход от использования безвозмездно полученных материалов (стоимость фактически израсходованных материалов).

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

2.Cитуация: Как при расчете налога на прибыль отразить поступление и использование материалов, полученных безвозмездноПри расчете налога на прибыль стоимость материалов, полученных безвозмездно, включите в состав внереализационных доходов по документально подтвержденной рыночной стоимости * (п. 8 ст. 250 НК РФ ).

При дальнейшем использовании безвозмездно полученных материалов в деятельности организации их рыночная стоимость в расходы не включается. Это правило относится как к материалам, стоимость которых была включена в состав доходов, так и к материалам, стоимость которых в составе доходов не учитывалась. Дело в том, что при списании материалов в расчет налога на прибыль можно включить лишь расходы, связанные с их приобретением: договорную цену (без НДС и акцизов), посреднические вознаграждения, расходы на транспортировку и т. п. Это следует из положений пунктов 1 и 2 статьи 254 Налогового кодекса РФ.

В рассматриваемой ситуации материалы не приобретались, а поступили безвозмездно. Следовательно, у организации не было расходов, связанных с приобретением этого имущества. Таким образом, оснований для уменьшения налогооблагаемой прибыли на стоимость безвозмездно полученных материалов нет. Аналогичные разъяснения содержатся в письмах Минфина России от 26 сентября 2011 г. № 03-03-06/1/590 и от 5 декабря 2008 г. № 03-03-06/1/674 .

государственный советник налоговой службы РФ I ранга

3. Ситуация: Как отразить в бухучете безвозмездное поступление товараВ бухучете безвозмездное поступление товаров отразите проводкой*:

Дебет 41(15) Кредит 98-2

– учтены товары, поступившие безвозмездно.

Такой порядок следует из Инструкции к плану счетов (счета 41. 98 )

государственный советник налоговой службы РФ I ранга

4.Рекомендация: Как отразить при налогообложении приобретение товаров. Организация применяет общую систему налогообложения Безвозмездное получениеПри безвозмездном получении товара организация должна признать доход в виде его рыночной стоимости (п. 8 ст. 250. п. 4 ст. 274 НК РФ). Признайте этот доход в день получения имущества* (подп. 2 п. 4 ст. 271. п. 2 ст. 273 НК РФ).

При дальнейшей реализации этого товара уменьшить налог на прибыль на его рыночную стоимость нельзя. Объясняется это тем, что у организации отсутствуют расходы по его приобретению (он получен безвозмездно) (подп. 3 п. 1 ст. 268 НК РФ ). Аналогичная точка зрения высказана в письмах Минфина России от 17 июля 2007 г. № 03-03-06/1/488. от 19 января 2006 г. № 03-03-04/1/44. Однако в арбитражной практике есть примеры судебных решений, в которых компании отстояли свое право после реализации безвозмездно полученного товара списать в расходы его рыночную стоимость (постановления ФАС Волго-Вятского округа от 30 июня 2006 г. № А31-9216/19. Северо-Западного округа от 28 февраля 2007 г. № А56-15183/2005 ). Судьи указали, что в противном случае стоимость безвозмездно полученного имущества отражалась бы в доходах дважды.

Расходы, непосредственно связанные с реализацией безвозмездно полученного имущества, уменьшают налог на прибыль. Это следует из положений пункта 1 статьи 268 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении безвозмездного поступления товаров

В марте ЗАО «Альфа» безвозмездно получило товары, рыночная стоимость которых составляет 100 000 руб. В апреле часть товаров стоимостью 60 000 руб. была продана оптом за 74 340 руб. (в т. ч. НДС – 11 340 руб.), оставшаяся часть стоимостью 40 000 руб. была продана в мае за 49 560 руб. (в т. ч. НДС – 7560 руб.).

«Альфа» учитывает товары на счете 41 по фактической себестоимости (без использования счетов 15 и 16). Доходы и расходы для расчета налога на прибыль организация определяет методом начисления.

При расчете налога на прибыль безвозмездно поступившие товары были учтены в следующем порядке.

При получении товаров безвозмездно был признан доход в сумме 100 000 руб. Этот доход был учтен при расчете налога на прибыль за март.

При реализации части товаров в апреле был признан доход в размере 63 000 руб. (74 340 руб. – 11 340 руб.). Этот доход не был уменьшен на стоимость товаров, так как при расчете налога на прибыль эти товары учитываются по нулевой стоимости.

При реализации оставшейся части товаров в мае был признан доход в размере 42 000 руб. (49 560 руб. – 7560 руб.). Этот доход также не был уменьшен на стоимость товаров, полученных безвозмездно.

В бухучете были сделаны следующие проводки.

Дебет 41 Кредит 98-2

– 100 000 руб. – отражено поступление товаров по рыночной стоимости;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 20 000 руб. (100 000 руб. 20%) – отражен отложенный налоговый актив.

Дебет 90-2 Кредит 41

– 60 000 руб. – списана стоимость безвозмездно полученных товаров;

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 12 000 руб. (60 000 руб. 20%) – сформировано постоянное налоговое обязательство;

Дебет 98-2 Кредит 91-1

– 60 000 руб. – отражен доход в виде стоимости безвозмездно полученных товаров в момент их реализации;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 12 000 руб. (60 000 руб. 20%) – списана часть отложенного налогового актива;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 11 340 руб. – начислен НДС по реализованным товарам;

Дебет 62 Кредит 90-1

– 74 340 руб. – отражена реализация товаров.

Дебет 90-2 Кредит 41

– 40 000 руб. – списана себестоимость безвозмездно полученных товаров;

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 8000 руб. (40 000 руб. 20%) – сформировано постоянное налоговое обязательство;

Дебет 98-2 Кредит 91-1

– 40 000 руб. – отражен доход в виде стоимости безвозмездно полученных товаров в момент их реализации;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 8000 руб. (40 000 руб. 20%) – списана часть отложенного налогового актива;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 7560 руб. – начислен НДС по реализованным товарам;

Дебет 62 Кредит 90-1

– 49 560 руб. – отражена реализация товаров.

государственный советник налоговой службы РФ I ранга

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Учет поступления товара в аптеку

Поступление товара в фармацевтические учреждения, в том числе и в аптечную организацию, могут осуществляться непосредственно от предприятий изготовителей, от предприятий оптовой торговли лекарственными средствами.

Поступление товара в фармацевтические учреждения, в том числе и в аптечную организацию, могут осуществляться непосредственно от предприятий изготовителей, от предприятий оптовой торговли лекарственными средствами.

Ассортимент, количество и качество, порядок и сроки отгрузки и другие условия поставки определяются договорами поставки (купли-продажи).

Договора должны быть составлены в соответствии с требованиями Гражданского Кодекса РФ. Аптека сама устанавливает организацию приёмки, проверки (согласно приказа Минздрава РФ от 16.07.1997 №214 "О контроле качества лекарственных средств, изготовляемых в аптечных организациях (аптеках)" раздел 2 "Приемочный контроль"), регистрации, оплату поступающих товаров с учетом условий поставки и транспортировки.

Определяет ответственных за приёмку товара лиц. Порядок и место приемки товара зависит от способа их получения. Если товары доставляются транспортом поставщика, то приемка по количеству и качеству товаров производится непосредственно в аптеке.

Если аптека сама приезжает за товаром к поставщику, то полная приемка с проверкой количества и качества производится на складе поставщика.

Прием товаров отгруженного иногородними поставщиками производится дважды: вначале - экспедитором от транспортной организации, связи по количеству мест и весу брутто (вес с тарой), а затем - в самом предприятии материально-ответственным лицом с полной проверкой их количества и качества.

Для получения товара от транспортной организации или поставщика уполномоченному лицу выдаётся доверенность установленного образца. Доверенность применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей. Доверенность в одном экземпляре оформляет бухгалтерия и под роспись выдает получателю. Подписывает доверенность руководитель и главный бухгалтер.

Доверенность выдается с указанием срока действия. Доверенность на получение товарно-материальных ценностей в порядке плановых поставок может быть выдана на 1 календарный месяц.

Поставщик при отгрузке товара выписывает аптечному учреждению:

Приём товаров от организации транспорта производится с учетом правил действующих на транспорте и условий договора поставщика по перевозке груза. Как правило, товар в этом случае принимается по количеству мест и массе брутто, сверка производится по сведениям, указанным в транспортных накладных.

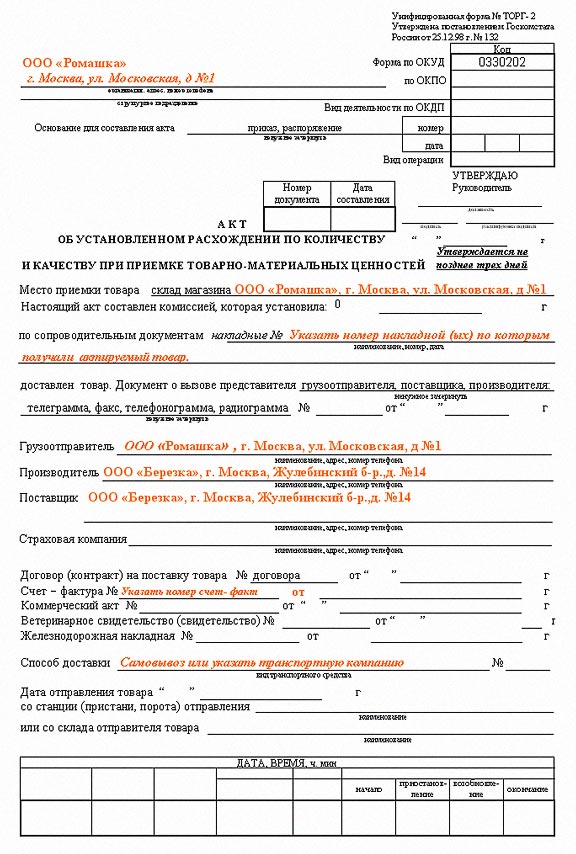

По результатам сверки составляется "Акт приёмки товара", при обнаружении недостачи, боя, порчи, брака оформляется "Акт об установленном расхождении по количеству и качеству при приёме товарно-материальных ценностей" для предъявления претензии поставщику (отправителю).

Для предъявления претензий транспортной организации или организации связи, оформляется специальный коммерческий акт в соответствии с правилами, действующими в этих организациях.

Прием товара непосредственно в аптеке или на складе поставщика - товары проверяются на основании сопроводительных документов, по наименованиям, количеству и качеству.

Приём должен проводиться в соответствии с техническими условиями, инструкциями о порядке приёмки продукции производственно-технического назначения и товаров народного потребления по качеству и количеству (П-6, П-7), если этот порядок приемки предусмотрен договором.

Проверяется маркировка, позволяющая установить завод изготовитель, номера серии, номер анализа, документы, подтверждающие качество товара, и другие сведения. Прием товара подтверждается материально-ответственным лицом, распиской в товарной накладной либо ставится "Штамп приемки".

Если обнаружено расхождение с документами поставщика, приёмка приостанавливается, создаются условия для сохранности принимаемого товара. По телефону сообщается поставщику о расхождении и решается вопрос о выезде его представителя или создании комиссии по приёмке товара без представителя поставщика.

По местам нахождения и хранения, поступившие товары по каждому документу учитываются в хронологическом порядке в "Журнале учёта товаров на складе", либо ведется "Журнал регистрации поступления товаров", ведомственная и в приходной части "Товарного отчета".