Категория: Бланки/Образцы

С 2015 года регионы должны перейти на формирование заданий по оказанию госуслуг, и затраты на оплату труда бюджетников, в том числе премии, должны зависеть от выполнения этих заданий. А как отражаются в учете премии работникам бюджетных учреждений? Об этом – в статье.

Премии, начисляемые и выплачиваемые работникам бюджетных учреждений, являются разновидностью стимулирующих выплат. Для федеральных бюджетных учреждений перечень стимулирующих выплат утвержден приказом Минздравсоцразвития России от 29 декабря 2007 г. № 818. Это выплаты:Премии выплачиваются за счет фонда стимулирующих выплат, размер которого в бюджетных учреждениях максимальными и минимальными размерами не ограничивается. В него направляется часть планового фонда оплаты труда (превышающая суммарный размер выплат по должностным окладам и тарифным ставкам и выплат компенсационного характера), а также фактически достигнутая экономия фонда оплаты труда (за счет расчетов за периоды временной нетрудоспособности, отпусков без сохранения заработной платы и наличия вакантных должностей).

При установлении размера и порядка выплаты премий применяются общие правила регулирования выплат стимулирующего характера, которые, в частности, установлены нормами пункта 15 Единых рекомендаций по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2013 год, утвержденных решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 21 декабря 2012 года.

По общему правилу размеры и условия осуществления выплат стимулирующего характера для всех категорий работников учреждений устанавливаются коллективными договорами, соглашениями, локальными нормативными актами, принимаемыми с учетом мнения представительного органа работников на основе формализованных показателей и критериев эффективности работы, измеряемых качественными и количественными показателями.

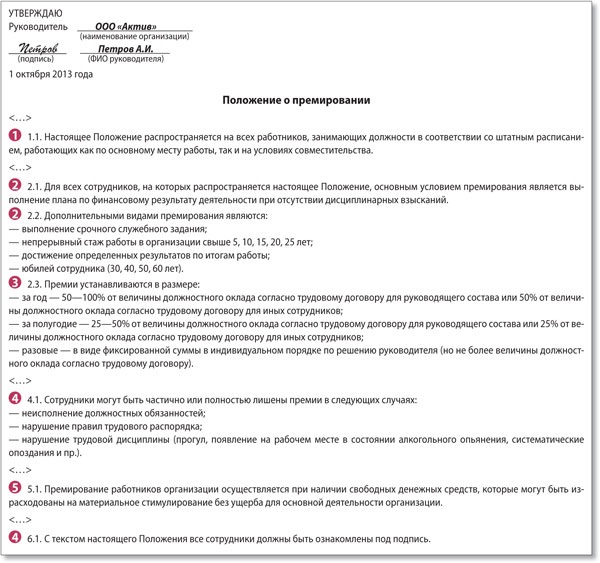

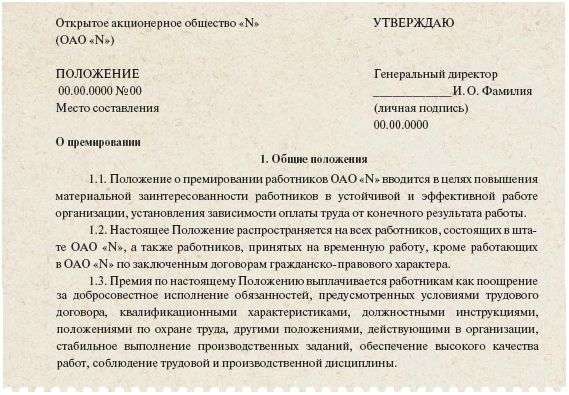

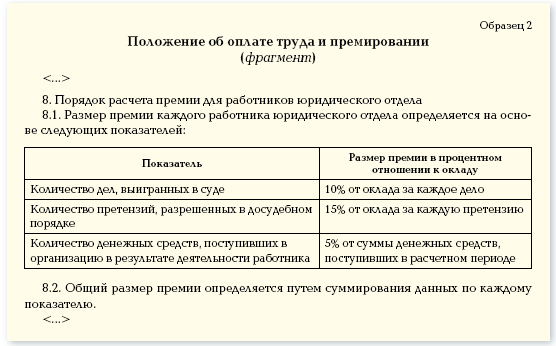

Положение о премировании

Отметим, что Порядок начисления и выплаты премий в учреждении должен быть детально регламентирован, включая определение и оценку показателей премирования.

Поэтому целесообразно разработать отдельный внутренний локальный нормативный акт – Положение о премировании, утверждаемое в качестве приложения к Положению об оплате труда, учетной политике учреждения или в виде самостоятельного документа.

Перечислим элементы, которые следует отразить в Положении о премировании согласно упомянутым Единым рекомендациям.

1. Виды премий. Как уже отмечалось, учреждения могут устанавливать премии по итогам года за качество выполняемых работ и за интенсивность, высокие результаты работы, за стаж непрерывной работы и выслугу лет.

В учреждениях могут устанавливаться премии по итогам отчетных периодов (квартала, месяца), разовые премии по результатам выполнения отдельных работ и мероприятий и т. п.

Заметим также, что действующее законодательство и нормативные акты, регулирующие деятельность учреждений, не запрещают установления только одного вида стимулирующих выплат (премий), при назначении которых учитываются все источники и показатели премирования.

Однако это не относится к обязательным стимулирующим выплатам, назначение которых обусловлено только наличием источника и индивидуальными критериями конкретного работника (выплаты за стаж непрерывной работы, выслугу лет и т. п.);

2. Показатели премирования. Все виды премий можно разделить на две группы:Например, в приносящей доход деятельности в качестве основного показателя могут использоваться полученные доходы, а также по факту выполнения плана по реализации услуг или работ.

При осуществлении капитальных вложений, как правило, основным показателем является показатель своевременности ввода в эксплуатацию законченных строительством, созданных или приобретенных объектов внеоборотных активов (объектов основных средств, нематериальных активов).

При установлении индивидуальных показателей премирования могут, например, учитываться успешное и добросовестное исполнение работником своих обязанностей, применение в работе современных форм и методов организации труда, обеспечение технологического (рабочего, учебного, управленческого и т. д.) процесса.

3. Перечень условий, при которых размер премии может быть уменьшен либо премия может не назначаться. Помимо показателей деятельности учреждения, по мнению автора, должны быть установлены и обстоятельства, при возникновении которых премия конкретным работникам может быть назначена в пониженном размере, а также те условия, при которых премия не выплачивается.

Такими условиями могут быть, например, допущение брака в работе, наличие обоснованных жалоб от потребителей услуг (родителей обучающихся, пациентов, посетителей учреждений культуры и т. д.), дисциплинарные взыскания, связанные с нарушением трудовой дисциплины (опоздание, прогул, нарушение техники безопасности на рабочем месте и т. п.).

4. Порядок расчета премий. Премии могут назначаться в абсолютных величинах или в процентах к соответствующей базе. Одним из принципов разработки показателей и критериев эффективности работы является их адекватность. Другими словами, вознаграждение должно соответствовать трудовому вкладу каждого работника в результат деятельности всего учреждения, его опыту и уровню квалификации. Поэтому, в случае когда премия начисляется в процентах, за базу следует принимать показатель, наиболее полно отвечающий принципу адекватности. Им может быть, например, сумма, исчисленная из размера должностного оклада (тарифной ставки) с учетом фактически отработанного времени.

Дополнительно отметим, что на практике могут выплачиваться премии, непосредственно не связанные с трудовыми отношениями. Например – премирование работников и военнослужащих за сбор и сдачу лома и отходов драгоценных металлов и природных алмазов в соответствии с постановлением Правительства РФ от 5 апреля 1993 г. № 288 «О размерах средств на премирование за сбор и сдачу лома и отходов драгоценных металлов и природных алмазов».

Порядок назначения и выплаты таких премий регулируется непосредственно законодательством (и соответствующими нормативными актами). Поэтому включение в Положение о премировании элементов, касающихся выплаты подобных премий, представляется нецелесообразным.

Источниками выплаты премий могут быть средства субсидий на выполнение государственного или муниципального задания, средства, полученные от приносящей доход деятельности (оказания дополнительных платных услуг учреждением), а также средства бюджетных инвестиций (при осуществлении капитальных вложений в нефинансовые активы).

При определенных условиях, по мнению автора, премия может выплачиваться и за счет средств субсидий на иные цели. Но только если условиями ее предоставления такая выплата допускается, а размер сумм позволяет направить часть средств на материальное стимулирование работников.

Поэтому целесообразно формировать фонд стимулирующих выплат (фонд премирования) с разбивкой по источникам финансирования.

Если работники учреждения заняты в нескольких видах деятельности, может возникнуть необходимость распределения сумм начисляемых премий в зависимости от вклада работника в результаты оказания отдельных видов услуг или выполнения отдельных видов работ. Механизм такого распределения также должен быть прописан в Положении о премировании. › |

Отражение сумм в бухучете

Все стимулирующие выплаты отражаются по подстатье 211«Заработная плата» КОСГУ. Это установлено Указаниями по применению бюджетной классификации РФ (как действующими, утвержденными приказом Минфина России от 21 декабря 2012 г. № 171н, так и вступающими в силу с 2014 года и утвержденными приказом Минфина России от 1 июля 2013 г. № 65н). › |

При этом код финансового обеспечения и номер счета синтетического или аналитического учета определяются кодами и номерами счетов, по которым отражается начисление основной заработной платы (по должностным окладам и тарифным ставкам).

В бухгалтерском учете начисление премий работникам бюджетных учреждений, занятых в разных видах деятельности, может отражаться следующими проводками:

В.Р. Захарьин, эксперт по бюджетному учету

Бухгалтер – это сотрудник, который, по сути, не приносит фактической прибыли организации, а выступает одной из статей затрат. Но это не значит, что такой работник бесполезен. Напротив, от того, насколько эффективно трудится бухгалтер, во многом зависит правильность ведения компанией документации. Сдача отчетности в налоговую службу без него тоже невозможна. Рассмотрим, какие показатели премирования для бухгалтера могут быть, чтобы простимулировать его или отметить успехи.

Какие бывают замечанияВ первую очередь, на размер вознаграждения влияет количество и серьезность имеющихся к бухгалтеру замечаний. Ведь нередко именно от работы расчетной службы компании зависит эффективность протекающих в ней процессов. Серьезные огрехи могут привести к решению о невыдаче вознаграждения.

Как видно, критерии премирования сотрудников бухгалтерии состоят не только из положительных моментов. Снизить уровень вознаграждения могут такие ошибки (см. таблицу):

Просрочки по оплате счетов

Вследствие этого могут быть задержаны поставки материалов, инструментов, техники, товаров

Выплата заработной платы позже срока

Вызывает недовольство у работников, может привести к необходимости выплачивать проценты

Отсутствие первичных документов или их несвоевременное составление

Могут быть задержаны поставки. Иногда это приводит к порче товаров.

Эффективная работаСлаженность действий, отсутствие серьезных ошибок – вот те критерии премирования бухгалтера. которые должны использовать предприятия. Совсем избежать недочетов и ошибок в такой деятельности нельзя. И тут вопрос даже не в самих огрехах, а в скорости их устранения и возможных последствиях.

Чтобы определить эффективность работы бухгалтерии, нужно учитывать наличие штрафов со стороны надзорных органов за несвоевременную сдачу отчетности, неправильное заполнение документов. Если же какая-то ошибка была устранена сотрудником вовремя, то можно считать, что он работает на пользу организации. Например, оперативно подана уточненная налоговая декларация.

Оптимальный подходЧтобы бухгалтерия работала эффективно, работодатель должен установить достойный уровень оплаты труда. Грамотный руководитель позаботится не только о правильном выборе механизма оплаты труда, но и разработает критерии премирования работников бухгалтерии. Ему необходимо определить перечень показателей, влияющих на размер вознаграждения.

Чтобы бухгалтер работал максимально эффективно, на предприятии стоит использовать в отношении него окладно-премиальную систему оплаты труда. А размер оклада должен быть на уровне средней заработной ставки по городу в похожих организациях.

За что поощрятьГлавный вопрос при внедрении вознаграждений – за что премирование бухгалтерии может быть осуществлено? Любая премия выступает мотивацией для более эффективной работы сотрудника. Так, в конце отчетного периода можно выписать бухгалтеру премию за интенсивность труда.

Также см. «Годовая премия за 2016 год6 как оформить ».

Бухгалтер, по своей сути, является сезонным рабочим. Ведь перед сдачей отчетности многократно возрастает нагрузка, нередко случаются авралы. Любые не вовремя сданные отчеты грозят штрафами. В такие периоды к привычным обязанностям прибавляются дополнительные: заполнение отчетов, их отправка, сбор необходимой информации.

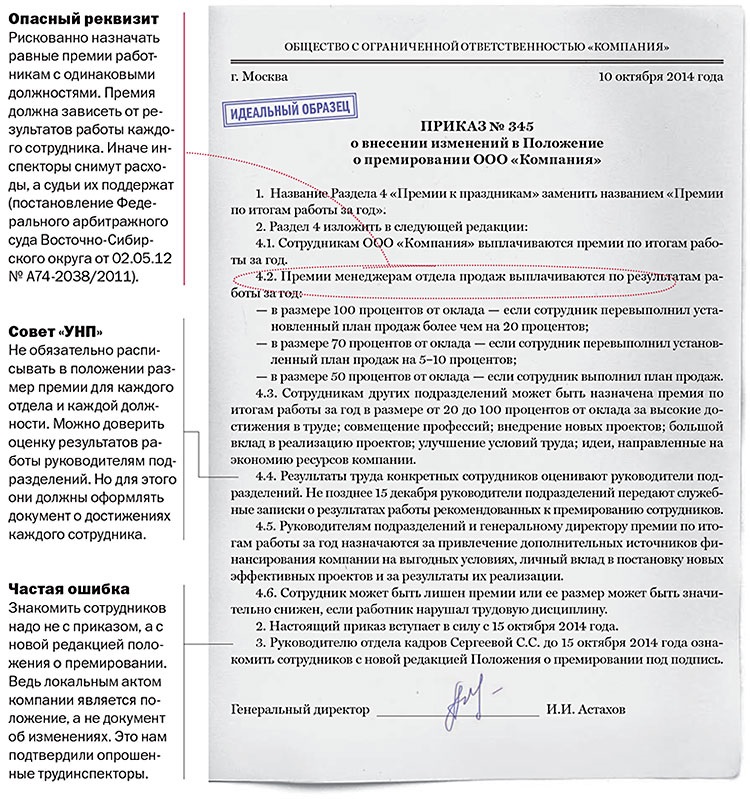

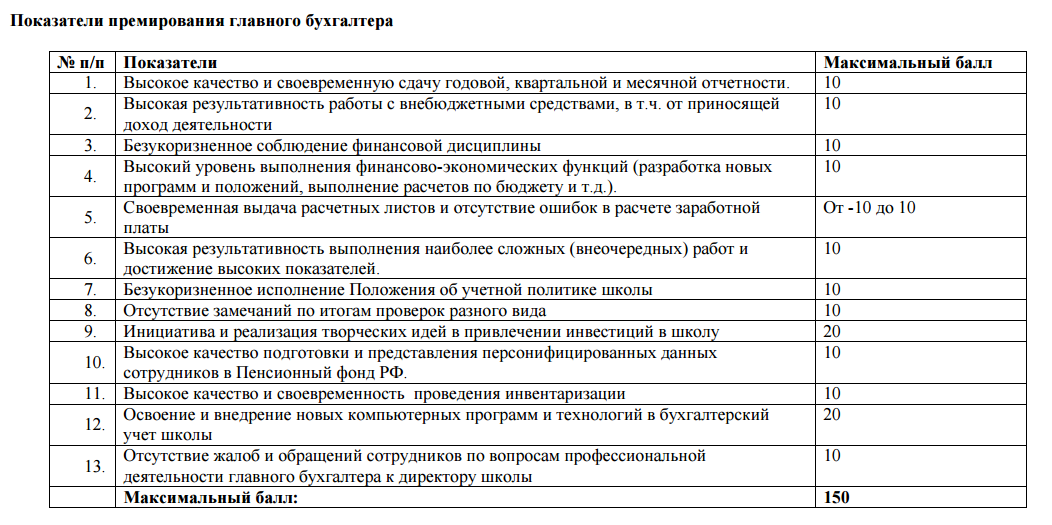

Далее на картинке – абсолютно реальные показатели премирования для главного бухгалтера одной из школ г. Москвы. При желании их можно приспособить под нужды любой коммерческой фирмы.

Когда на предприятии работает всего один бухгалтер, ему достается вся сумма причитающейся премии. Если таких работников несколько, то ее распределяют между ними. Исходя из того, кто и сколько сделал, применяют коэффициент трудового участия.

Однако вознаграждение может понадобиться неожиданно. Так, премирование бухгалтера, образец расчета которого лучше составить заранее, должно быть и в случае выполнения им обязанностей другого работника, который по каким-то причинам отсутствовал или выполнял не все свои функции. Если вообще не давать вознаграждение за это, сотрудник может отказаться от лишней работы, не входящей в его обязанности.

Оплата за дополнительные функцииИногда сотрудникам бухгалтерии приходится выполнять дополнительные задачи. И лишние трудозатраты тоже должны быть оплачены.

Например, очень часто таким работникам приходится по несколько раз исправлять документацию, которую приносят другие сотрудники. А помощь в устранении ошибок не входит в прямые обязанности бухгалтера.

Многие менеджеры часто идут с первичными документами сразу к бухгалтеру. И ему приходится вносить правки, разъяснять, что именно было сделано неверно. В то же время, эти функции должны выполнять руководители менеджеров. Именно к ним следует обращаться для проверки бумаг. И только после получения одобрения документацию нужно отправлять в бухгалтерию.

Практика показывает, что часто указанную работу выполняет бухгалтер. Это отнимает у него время, которое могло бы быть потрачено на обработку первичной документации, изучение законов, анализ или составление отчетов. Если такая ситуация имеет место быть, премия бухгалтера может быть увеличена за счет снижения вознаграждения менеджеров. Поэтому показатели премирования для бухгалтера не имеют четких рамок.

Обучение других сотрудниковНередко бухгалтеру приходится учить чему-то нового сотрудника или работника, вступающего в его должность. Премирование главного бухгалтера, образец которого может быть разработан в организации самостоятельно, в этом случае встречается наиболее часто. Так как именно ему приходится передавать свои знания остальным.

Выступая наставником, сотрудник выполняет несвойственные ему функции. Грамотный работодатель в подобной ситуации всегда выплачивает премию, развивая единодушие и желание помогать друг другу. Если кто-то из бухгалтеров захочет уволиться, другие работники смогут научить новичка всему необходимому.

Когда снижатьНаличие замечаний, ошибок влечет за собой снижение причитающейся премии. Негативно влияет на решение о поощрении и систематическое невыполнение указаний руководителя.

Невыполнение своих обязанностей (частичное или полное) тоже может привести к снижению премии или ее полному отсутствию. А серьезные проступки могут стать причиной для увольнения.

Как рассчитать размерЕсли руководитель хочет поощрить работника за проявленное усердие, успехи, то необязательно делать премию большой. Даже несколько тысяч рублей станут для бухгалтера отличным стимулом для дальнейшего роста (при условии достаточного уровня заработной платы).

Платить премию нужно по факту. Если работник ее не заслужил, то и вознаграждать его не за что. При регулярных выплатах тем, кто их не заслуживает, человек станет относиться к своим обязанностям еще хуже.

При расчете премии необходимо учитывать следующие критерии премирования сотрудников бухгалтерии (см. таблицу):

"Кадровик. Трудовое право для кадровика", 2010, N 5

Премии, доплаты и надбавки в бюджетной сфере

Практика введения новых систем оплаты труда работников государственных учреждений бюджетной сферы в субъектах РФ свидетельствует о том, что имеют место два варианта подходов к решению вопроса об установлении системы стимулирования.

В целях стимулирования работников учреждений бюджетной сферы к качественному результату труда, к повышению квалификации, а также за выполненную ими работу в учреждении устанавливаются выплаты стимулирующего характера. К ним, как правило, относятся стимулирующие надбавки к окладу (должностному окладу), премии и иные поощрительные выплаты.

Система стимулирования, действующая в учреждениях бюджетной сферы, должна включать в себя следующие элементы:

- вводную часть, указывающую на цель и источники финансовых средств для стимулирования;

- круг работников, на которых распространяются стимулирующие выплаты (перечисление должностей (профессий) или по наименованиям подразделений, или по видам деятельности);

- периодичность выплат (ежемесячная, ежеквартальная, по результатам работы за год, единовременная);

- показатели (включая способы их применения);

- размеры стимулирующих выплат, в частности, в отдельных случаях размеры премий указываются в зависимости от шкалы поощрения в баллах;

- основания (перечень упущений в работе), которые могут служить поводом для снижения размера стимулирующей выплаты, и порядок их применения;

- подразделение или лицо, отвечающее за достоверность учета фактически достигнутых результатов применения системы стимулирования.

Системы стимулирования работников учреждений бюджетной сферы необходимо устанавливать с достаточно четкой регламентацией показателей и условий выплаты поощрения. При этом, как правило, должно быть исключено использование стимулирующих выплат в целях повышения уровня оплаты без связи с достижениями в результатах и эффективности деятельности учреждения и каждого конкретного работника.

Выплаты стимулирующего характера, размеры и условия их реализации в учреждениях устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Порядок и условия применения стимулирующих выплат (доплат и надбавок стимулирующего характера, премий и иных поощрительных выплат) в организациях, финансируемых из федерального бюджета, устанавливаются Правительством Российской Федерации, в организациях, финансируемых из бюджета субъекта Российской Федерации, - органами государственной власти соответствующего субъекта Российской Федерации, а в организациях, финансируемых из местного бюджета, - органами местного самоуправления.

При разработке системы стимулирования следует учитывать Перечень выплат стимулирующего характера в федеральных бюджетных учреждениях, предусмотренный Приказом Минздравсоцразвития России от 29.12.2007 N 818 "Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных учреждениях и Разъяснения о порядке установления выплат стимулирующего характера в федеральных бюджетных учреждениях" (ред. от 19.12.2008).

В данном Приказе к выплатам стимулирующего характера отнесены:

- выплаты за интенсивность и высокие результаты работы;

- выплаты за качество выполняемых работ;

- выплаты за стаж непрерывной работы, выслугу лет;

- премиальные выплаты по итогам работы.

Указанный Перечень может быть расширен по согласованию с правительством субъекта РФ, например, за счет включения следующих выплат стимулирующего характера:

- стимулирующая надбавка за квалификационную категорию;

- стимулирующая надбавка за наличие ученой степени, почетного звания и награждение почетным знаком;

- стимулирующая надбавка за высокое профессиональное мастерство;

- единовременная премия за выполнение важных (особо важных), ответственных (особо ответственных) работ;

- единовременная премия за внедрение в работу достижений науки и передовых методов труда;

- единовременные премии к юбилейным датам, профессиональным праздникам и др.

Единовременное премирование, как правило, осуществляется за работу и результаты, не вытекающие из трудовых функций работника, а выполняемые по специальному распоряжению за выполнение особо важных заданий или добровольно по собственной инициативе (достижения специальных показателей).

Каждая стимулирующая выплата устанавливается к окладам (должностным окладам) работников учреждения без учета других доплат и надбавок к окладу (должностному окладу), повышающих коэффициентов.

Руководителям учреждений устанавливаются надбавки за работу, направленную на развитие учреждения, применение в его практической деятельности передовых методов труда, и производится премирование на основании оценки деятельности учреждения вышестоящим органом. Дополнительно к показателям оценки деятельности руководителей учреждений должны быть разработаны показатели (критерии) оценки результативности и качества работы руководителей структурных подразделений учреждения и ведущих специалистов.

Учреждения вправе самостоятельно определять виды и размер выплат стимулирующего характера в пределах соответствующих бюджетных ассигнований, при этом установление выплат стимулирующего характера производится с учетом показателей результатов труда, утвержденных локальными нормативными актами учреждения с учетом мнения представительного органа работников или коллективным договором.

Учреждения осуществляют выплаты стимулирующего характера работников из средств фонда оплаты труда, сформированного как за счет бюджетных средств, так и за счет приносящей доход деятельности. На стимулирование работников также может быть направлена экономия по фонду оплаты труда.

При планировании фонда оплаты труда предусматриваются дополнительные средства в размере установленного процента от планового фонда заработной платы (например, 10%), исчисленного по тарификации на 1 января планируемого года, на выплату надбавок за применение в работе достижений науки и передовых методов труда, выполнение важных и срочных работ, напряженность в труде, а также на премирование.

Стимулирующая надбавка за квалификационную категорию устанавливается с целью стимулирования работников учреждений к качественному результату труда путем повышения профессиональной квалификации. Размер надбавки устанавливается дифференцированно в зависимости от квалификационной категории. Пример шкалы размера стимулирующей выплаты (в процентах к должностному окладу):

- вторая квалификационная категория - 5%;

- первая квалификационная категория - 10%;

- высшая квалификационная категория - 15%.

Стимулирующая надбавка за интенсивность и высокие результаты работы устанавливается наиболее квалифицированным, компетентным, ответственным и исполнительным работникам учреждения в зависимости от сложности, важности выполняемой работы, степени самостоятельности и ответственности при выполнении поставленных задач и других факторов.

Указанная надбавка устанавливается ежемесячно в процентах к окладу (должностному окладу) (например, до 300%). В течение текущего календарного года размер указанной надбавки конкретному работнику учреждения может быть увеличен (снижен) или ее выплата прекращена полностью в зависимости от изменения показателей его работы и (или) условий работы в порядке, установленном законодательством. Работникам, вновь принятым на работу в учреждение с установлением испытательного срока, указанная надбавка не устанавливается. Данная надбавка устанавливается приказом руководителя учреждения сроком не более чем один календарный год и выплачивается ежемесячно с даты, установленной приказом руководителя учреждения. Продление выплаты надбавки оформляется приказом руководителя учреждения.

Ежемесячная стимулирующая надбавка за стаж непрерывной работы, выслугу лет устанавливается всем работникам в зависимости от общего количества лет в процентах к окладу (должностному окладу). В стаж работы, дающий право на установление и выплату надбавки, включаются время работы по основной работе независимо от ведомственной подчиненности и форм собственности на аналогичных должностях, а также все время отпуска женщинам по уходу за ребенком и время срочной службы в армии, время обучения на курсах повышения квалификации с отрывом от производства и т. п. если таким периодам предшествовала и за ними непосредственно следовала работа в учреждении.

Пример. Шкала размера стимулирующей выплаты за выслугу лет (в процентах к окладу (должностному окладу)):

- при выслуге лет от 1 года до 3 лет - 10%;

- при выслуге лет от 3 до 5 лет - 20%;

- при выслуге лет свыше 5 лет - 30%.

Стимулирующая надбавка за присвоение ученой степени, почетного звания и награждение почетным знаком по соответствующему профилю выполняемой работы устанавливается в процентах к должностному окладу или в абсолютном размере и выплачивается ежемесячно.

Пример. Размер стимулирующей надбавки:

- за присвоение ученой степени кандидата наук - 10% должностного оклада (или 1000 руб.);

- за присвоение ученой степени доктора наук - 20% (или 2000 руб.).

Работникам учреждений бюджетной сферы может устанавливаться персональная надбавка стимулирующего характера с учетом уровня профессиональной подготовленности работника, сложности, важности выполняемой работы, степени самостоятельности и ответственности при выполнении поставленных задач, стажа работы в учреждении и других факторов, а также с учетом обеспечения финансовыми средствами. В положении об оплате и стимулировании труда работников учреждения осуществляется конкретизация указанных оснований назначения персональной надбавки. Размер указанной надбавки не может превышать значения должностного оклада работника.

Премия по итогам работы за период (месяц, квартал, полугодие, год) выплачивается с целью поощрения работников за общие результаты труда по итогам работы с учетом показателей, входящих в систему оценки эффективности деятельности работников учреждения.

При премировании учитываются:

- успешное и добросовестное исполнение работником своих должностных обязанностей в соответствующем периоде;

- инициатива, творчество и применение в работе современных форм и методов организации труда;

- качественная подготовка и проведение мероприятий, связанных с уставной деятельностью учреждения;

- выполнение порученной работы, связанной с обеспечением рабочего процесса или уставной деятельности учреждения;

- качественная подготовка и своевременная сдача отчетности;

- участие в течение установленного периода в выполнении важных работ и мероприятий.

Премия по итогам работы за установленный период времени выплачивается в пределах утвержденного фонда оплаты труда в размере, определяемом руководителем учреждения, а также за счет средств от предпринимательской и иной приносящей доход деятельности, направленных учреждением на оплату труда работников.

Решение о премировании работников принимается руководителем учреждения с учетом мнения представительного органа работников в процентах к окладу (должностному окладу) (например, 30%):

- заместителей руководителя, главного бухгалтера, главных специалистов и иных работников, подчиненных руководителю непосредственно;

- руководителей структурных подразделений учреждения, главных специалистов и иных работников, подчиненных заместителям руководителей по представлению заместителей руководителя;

- других работников, занятых в структурных подразделениях учреждения, по представлению руководителей структурных подразделений.

Единовременная премия за образцовое качество выполняемых работ выплачивается работникам (например, до 5 окладов (должностных окладов)) при:

- поощрении Президентом РФ, Правительством РФ, правительством субъекта РФ;

- присвоении почетных званий Российской Федерации и награждении знаками отличия Российской Федерации и субъекта РФ;

- награждении орденами и медалями Российской Федерации, награждении почетной грамотой министерства.

Размер премии устанавливается руководителем учреждения в каждом конкретном случае с учетом мнения представительного органа работников. Премия за высокие результаты работы выплачивается работникам единовременно по приказу руководителя учреждения. Максимальным размером премия за высокие результаты работы не ограничена.

Стимулирующая надбавка за высокое профессиональное мастерство устанавливается, как правило, высококвалифицированным рабочим по результатам оценки индивидуальных результатов труда в процентах к окладу (например, 30% оклада).

Единовременная премия за выполнение важных (особо важных), ответственных (особо ответственных) работ может быть выплачена по итогам выполнения указанных видов работ с целью поощрения работников за оперативность и качественный результат труда. Размер премии может устанавливаться как в абсолютном значении (например, за выполнение важных, ответственных работ - 500 руб.; особо важных, особо ответственных работ - 1000 руб.), так и в процентном отношении к окладу (должностному окладу) (например, за выполнение важных, ответственных работ - 10%; особо важных, особо ответственных работ - 20%). Максимальным размером премия не ограничена.

Премия за внедрение в работу достижений науки и передовых методов труда устанавливается работникам (в том числе рабочим) единовременно до процесса внедрения в работу современных методов обеспечения функционирования учреждения в абсолютном размере или в процентах к окладу (должностному окладу) (например, 100% оклада (должностного оклада)).

Оценка практики введения новых систем оплаты труда работников государственных учреждений бюджетной сферы в субъектах Российской Федерации свидетельствует о том, что имеют место два варианта подходов к решению вопроса об установлении системы стимулирования.

Первый вариант предусматривает сохранение принципиальных основ построения оплаты по тарифу, сложившихся на протяжении применения Единой тарифной сетки, при условии их корректировки в соответствии с новыми условиями хозяйствования и требованиями учета в оплате труда специфики видов экономической деятельности. При этом выплаты стимулирующего характера устанавливаются в процентах к окладу (должностному окладу) или в абсолютном размере.

Второй вариант предполагает установление повышающих коэффициентов за различные показатели стимулирования к окладам (должностным окладам): например, за квалификацию работника (присвоенную ему квалификационную категорию), масштабы управления (группу по оплате труда руководителей данного учреждения), уровень управления (руководитель учреждения, заместитель руководителя, главный специалист учреждения, руководитель структурного подразделения), наличие ученой степени и почетного звания.

При этом первый подход применяется, например, в бюджетных учреждениях Тверской и Ярославской областей. Второй подход - в учреждениях, подведомственных Роспотребнадзору, в бюджетных учреждениях Омской области, Удмуртской Республики.

Непременным условием признания премиальной системы эффективной является ее связь с задачами поддержания необходимых пропорций в росте производительности труда и средней заработной платы, а также другими задачами организации заработной платы.

1. Волгин Н. А. Кокин Ю. П. Доходы населения и оплата труда в современной России: анализ ситуации, обоснование действий органов государственной власти и управления: Монография. М. Изд-во РАГС, 2008. 168 с.

2. Оплата труда в России и современном мире: проблемы, действия / Под общ. ред. В. И. Плакси, Р. Крумма, Н. А. Волгина. М. Полиграф сервис, 2009. 242 с.

3. Трудовой кодекс Российской Федерации: правовые новации / Руководитель авторского коллектива постатейного комментария В. В. Куликов. М. Библиотечка "Российской газеты", 2007. 960 с.

4. Яковлев Р. А. Оплата труда в организации. 2-е изд. перераб. и доп. М. МЦФЭР, 2005. 525 с.

Ведущий научный сотрудник

И социального страхования