Категория: Бланки/Образцы

Анализ расходов. При проведении анализа совокупных расходов, как и доходов банка, необходимо исходить из деления их на процентные и непроцентные. Процентные расходы составляют, как правило большую часть расходов. Они включают в свой состав затраты по привлечению средств банков в депозиты, средств клиентов взаймы и депозиты; выпуску долговых ценных бумаг; арендной плате; а также другие аналогичные расходы.

Входе анализа процентных расходов следует оценить удельный вес их в общем объеме расходов банка; определить влияние на их величину изменений в остатках на счетах клиентов по оплачиваемым привлекаемым средствам и среднего уровня процентной ставки по ним (как по ресурсной базе в целом, так и по отдельным ее видам); выявить соответствие динамики процентных ставок по пассивам общей процентной политике банка.

Далее, необходимо изучить влияние конъюнктуры финансовых рынков на изменение структуры депозитной базы банка и, следовательно, на величину его расходов; степень диверсифицированности портфеля заемных средств в части его процентных операций; правильность начисления и отнесения на отчетный период величины наращенных расходов банка.

К непроцентным (операционным) расходам в банках относятся: комиссионные расходы, расходы по оплате труда, эксплуатационные расходы, расходы по операциям с иностранной валютой и другими валютными ценностями, курсовые разницы, расходы от операций по купле-продаже драгоценных металлов, ценных бумаг и другого имущества, отрицательные результаты переоценки драгоценных металлов и другие текущие расходы. Операционные расходы банка легче поддаются контролю и анализу, поскольку большая их часть (расходы по оплате труда, эксплуатационные расходы) является относительно постоянной и вполне прогнозируемой величиной.

Второе направление анализа совокупных расходов банка - изучение их в соответствии с классификацией, положенной в основу составления отчета о прибылях и убытках по форме № 102.

Проценты за привлеченные кредиты, уплаченные юридическим лицам по привлеченным средствам, а также физическим лицам по депозитам, необходимо анализировать как процентные расходы банка в разрезе групп однородных операций статей аналитического учета.

Дополнения

Финансовые результаты деятельности организации в виде прибылей и убытков определяются путем сопоставления ее доходов и расходов в рамках конкретных отчетных периодов.

В соответствии с ПБУ 9/99 «Доходы организации», утвержденным приказом Минфина России от 6 мая 1999 г. № 32н, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации (за исключением вкладов участников (собственников имущества)).

В соответствии с ПБУ 10/99 «Расходы организации», утвержденным приказом Минфина России от 6 мая 1999 г. № 33н, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации (за исключением уменьшения вкладов по решению участников (собственников имущества)).

В зависимости от характера доходов и расходов, условий осуществления и направлений деятельности организации выделяют две основные группы доходов и расходов:

1) от обычных видов деятельности;

Доходы и расходы от обычных видов деятельности получают от операций, являющихся предметом основной деятельности.

В Отчете о прибылях и убытках доходы представлены в виде выручки от продажи товаров, продукции, работ, услуг (стр. 010).

Расходы по обычным видам деятельности представлены тремя строками:

1) «Себестоимость проданных товаров, продукции, работ, услуг» (стр. 020) – здесь отражаются затраты на производство продукции, работ, услуг. Торговые организации в этой строке отражают покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде;

2) «Коммерческие расходы» (стр. 030) – здесь отражаются расходы, связанные с продажей продукции, работ, услуг (для производственных предприятий) и издержки обращения (для торговых организаций),

3) «Управленческие расходы» (стр. 040) – здесь отражаются управленческие (общехозяйственные) расходы.

В соответствии с приказом МФ РФ от 18.09.2006 г. № 116н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету», начиная с годовой отчетности за 2006 год доходы и расходы, ранее признаваемые как операционные, внереализационные и чрезвычайные, объединяются в общую группу – прочие доходы и расходы.

Прочие доходы и расходы – доходы и расходы, которые не являются предметом обычных видов деятельности. К ним относятся:

доходы и расходы, связанные с осуществлением финансовых вложений, продажей и прочим выбытием имущества, предоставлением активов во временное пользование

· за плату, оплатой услуг кредитных организаций, штрафы, пени, неустойки, за нарушение условий хозяйственных договоров;

· прибыли и убытки прошлых лет, выявленные в отчетном году;

· суммы дооценки (уценки) активов за исключением внеоборотных;

· суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности, и др.

Прочие доходы и расходы отражаются в рекомендуемой форме № 2 бухгалтерской отчетности в пяти строках:

1) «Проценты к получению» (стр. 060) – проценты по облигациям, депозитам, государственным ценным бумагам, приобретенным организацией;

2) «Проценты к уплате» (стр. 070) – проценты за предоставленные организации кредиты, займы, по выпущенным ею облигациям;

3) «Доходы от участия в других организациях» (стр. 080) – поступления от участия в уставных капиталах других организаций;

4) «Прочие доходы» (стр. 090) – другие доходы, не перечисленные в п. 1 – 3;

5) «Прочие расходы» (стр. 100) – расходы за исключением процентов к уплате.

Более подробная информация о них представлена в Расшифровке отдельных прибылей и убытков к форме № 2.

К прочим также относятся доходы и расходы от операций, возникающих как последствия чрезвычайных (форс-мажорных) обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации).

Доходами от чрезвычайных обстоятельств признаются:

· стоимость материальных ценностей, оприходованных после списания непригодного к восстановлению имущества;

· страховые возмещения убытков от чрезвычайных обстоятельств и т.п.

К расходам от чрезвычайных обстоятельств относятся:

· остаточная стоимость имущества, утраченного в результате чрезвычайных обстоятельств;

· затраты, связанные с ликвидацией последствий этих обстоятельств и т.п.

В современной рекомендуемой форме Отчета о прибылях и убытках для них не выделено специальных строк. Однако если такие доходы и расходы возникнут, то бухгалтер должен раскрыть их в форме № 2 обособленно от других доходов и расходов.

При проведении анализа следует не забывать, что разделение доходов и расходов на две основные группы зависит от стабильности их получения от периода к периоду. Стабильный характер имеют доходы и расходы по обычным видам деятельности, в то время как в своей основной части прочие доходы и расходы являются случайными. Поэтому более высоким «качеством» (с позиции стабильности получения) обладает та чистая прибыль, которая сформировалась в большей степени за счет положительного финансового результата от обычной деятельности (прибыли от продаж). Данная ситуация означает, что высока вероятность ее получения в не меньших объемах в будущем.

Таким образом, анализ полученных доходов, расходов и финансовых результатов позволяет не только оценить фактический уровень эффективности деятельности организации, но и определить перспективы развития хозяйствующего субъекта, уровень его надежности как партнера и инвестиционной привлекательности.

Сопоставление определенных групп доходов и расходов организации позволяет исчислить важнейшие показатели финансовых результатов ее деятельности :

· прибыль (убыток) от продаж товаров, продукции, работ, услуг (стр. 050) – характеризует финансовый результат от обычных видов деятельности организации и представляет собой разность между выручкой от продажи (без НДС, акцизов и других обязательных платежей) и полной себестоимостью проданных товаров, продукции, работ, услуг;

прибыль (убыток) до налогообложения (стр. 140) – представляет собой сумму прибыли (убытка) от продаж товаров, продукции, работ, услуг, прочих доходов, умень

· шенных на сумму аналогичных расходов. Данный показатель характеризует общий финансовый результат, полученный от всех видов деятельности и операций;

· чистая прибыль (убыток) отчетного периода (стр. 190) – формируется исходя из прибыли (убытка) до налогообложения с учетом влияния на результат текущего налога на прибыль, рассчитанного по правилам налогового учета, отложенных налоговых активов и отложенных налоговых обязательств. Она характеризует величину прибыли, остающейся в распоряжении собственника организации, т.е. конечный финансовый результат ее деятельности.

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным приказом Минфина России от 6 июля 1999 г. № 43н, в форму Отчета о прибылях и убытках введен показатель валовой прибыли от продаж товаров, продукции, работ, услуг, рассчитываемый как разность между выручкой (нетто) от продаж и переменными затратами, отражаемыми по стр. 020 «Себестоимость проданных товаров, продукции, работ, услуг» формы № 2.

Анализ доходов и расходовпроводится по следующим направлениям:

1) выявляется динамика отдельных видов доходов и расходов и общей их суммы в отчетном периоде по сравнению с предыдущим. При этом темпы роста доходов необходимо сопоставить с темпами роста соответствующих расходов (горизонтальный анализ);

2) рассчитывается удельный вес отдельных доходов и расходов в общей их величине и оценивается динамика структуры этих показателей в отчетном периоде по сравнению с предыдущим (вертикальный анализ);

3) при наличии информации за несколько периодов проводится трендовый анализ доходов и расходов;

4) определяются различные соотношения доходов и расходов организации (коэффициентный анализ):

- соотношение общей суммы доходов и расходов,

- соотношение доходов и расходов по обычным видам деятельности,

- соотношение прочих доходов и расходов.

Расчет этих соотношений проводится за предыдущий и отчетный период, что позволяет выявить уровень и динамику доходности деятельности организации.

В целом анализ доходов и расходов позволяет установить степень их влияния на конечный финансовый результат – чистую прибыль (убыток).

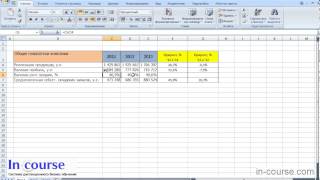

Проанализируем структуру и динамику доходов и расходов ОАО «Прогресс» с помощью табл. 3.1.

Динамика и структура доходов и расходов ОАО «Прогресс»

3.1 следует, что в отчетном году по сравнению с предыдущим произошло увеличение расходов и снижение доходов. При этом в составе доходов наибольшее снижение (на 1 263 тыс. р.) наблюдается по доходам от обычных видов деятельности, которые составляют более 99 % от общей величины доходов как в отчетном, так и в предыдущем году. Кроме того, произошло незначительное увеличение прочих доходов. Таким образом, доходы организации формируются практически полностью за счет доходов, носящих стабильный характер, что положительно влияет на «качество» полученного финансового результата. Воздействие случайных факторов на прибыль организации является минимальным.

Увеличение расходов организации в отчетном году по сравнению с предыдущим также произошло главным образом за счет роста расходов по обычным видам деятельности (на 1 480 тыс. р.). Данные расходы составляют 100 % в общей величине расходов организации. Из этого вытекает, что расходы организации также представлены расходами стабильного характера.

Расчет различных соотношений доходов и расходов организации показывает, что эффективность как обычной, так и прочей деятельности снижается. В частности, если в предыдущем году доходы от обычной деятельности превышали соответствующие расходы в 1,14 раза, то в отчетном – в 1,07 раза. Таким образом, наблюдается опережающий рост расходов организации по сравнению с ее доходами.

Дальнейший анализ должен быть направлен на оценку влияния сложившейся динамики и структуры доходов и расходов на показатели финансовых результатов деятельности организации, в том числе прибыль от продаж, прибыль до налогообложения и чистую прибыль.

" src="http://libraryno.ru/chit_eche.png" style="" class="other">

Свежие записи

Материал представлен на сайте исключительно в ознакомительных целях.

Все права принадлежат авторам этих материалов.

Специфика автоматизации управления финансами и бюджетирования зависит от особенностей бизнеса и стратегических целей компании. Специалисты АстроСофт помогут вам подобрать оптимальный вариант по автоматизации финансового управления, максимально решающий конкретные бизнес-задачи вашего предприятия.

Если вы знаете, какое именно решение вам подходит, можете оставить свою заявку, и наш менеджер свяжется с вами в течение 24 часов.

Если вы еще не определились, мы готовы помочь вам в выборе оптимальной системы для решения вашей конкретной задачи. Закажите презентацию или обозначьте ваш интерес любым удобным для вас способом, и мы предоставим вам максимально полную информацию о программах, с которыми имеем опыт работы.

Предлагаем вам на выбор несколько решений, на базе которых можно автоматизировать управление финансами и бюджетирование.

Статус «1С:Центр ERP» подтверждает наличие у компании-партнера компетенций по ERP-решениям 1С и опыта успешных внедрений решений для управления предприятием.

Вы можете просто купить программный продукт или же заказать у нас его внедрение и адаптацию к вашим условиям (бизнес-процессам, учетным политикам, требованиям законодательства и т.д.). Проектные работы АстроСофт включают в себя несколько этапов:

Сделайте первый шаг – получите консультацию по интересующим вас продуктам и услугам у менеджеров АстроСофт по телефону: (812) 494-90-90

Автоматизация бизнес-процессов по управлению финансами предназначается для крупных и средних компаний различных направлений деятельности. В первую очередь такая система будет полезна владельцам компаний, топ-менеджерам, руководителям финансовых служб, которые могут остро нуждаться в получении оперативной информации для оптимизации затрат и получения финансовых результатов.

Работая во внедренной системе по управлению финансами, у предприятий появится возможность качественно использовать имеющиеся и привлекаемые ресурсы, учитывать рыночные колебания, избегать негативных ситуаций, что в целом позволит поднять эффективность компании на новый уровень.

Собственник/генеральный директор

Школа по своему типу и виду относится к государственным образовательным учреждениям дополнительного образования детей города Москвы художественно-эстетической направленности.

Промышленно-Строительное Товарищество, ОАО основан в 2003 году для строительства Морского Торгового Порта в Усть-Луге, реализуемого в рамках федеральной целевой программы «Модернизация транспортной системы России в 2001-2010 гг.»

Управление финансами организации начинается с учета ее расходов и доходов. На основе этого учета рассчитывается прибыль организации.

Под расходами (затратами, издержками) организации признается уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и (или) возникновения обязательств, приводящее к уменьшению капитала.

По учетному принципу расходы классифицируются:

· на расходы по обычным видам деятельности;

К прочим относятся расходы:

· связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов предприятия;

· связанные с предоставлением за плату прав на патенты на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

· на участие в уставных капиталах других предприятий;

· связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

· на проценты, уплачиваемые предприятием за предоставление ему в пользование денежных средств (кредитов, займов);

· на оплату услуг, оказываемых кредитными организациями.

Кроме того, к прочим расходам относятся:

· штрафы, пени, неустойки за нарушение условий договоров;

· возмещение причиненных предприятием убытков;

· убытки прошлых лет, признанные в отчетном году;

· суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

· сумма уценки активов (за исключением внеоборотных активов);

Также в составе прочих расходов отражаются расходы, возникающие как последствия чрезвычайных (форс-мажорных) обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Анализ доходов и расходов проводится по следующим направлениям:

1) выявляется динамика отдельных видов доходов и расходов и общей их суммы в отчетном периоде по сравнению с предыдущим. При этом темпы роста доходов необходимо сопоставить с темпами роста соответствующих расходов (горизонтальный анализ);

2) рассчитывается удельный вес отдельных доходов и расходов в общей их величине и оценивается динамика структуры этих показателей в отчетном периоде по сравнению с предыдущим (вертикальный анализ);

3) при наличии информации за несколько периодов проводится трендовый анализ доходов и расходов;

4) определяются различные соотношения доходов и расходов организации (коэффициентный анализ):

· соотношение общей суммы доходов и расходов;

· соотношение доходов и расходов по обычным видам деятельности;

· соотношение прочих доходов и расходов.

Расчет этих соотношений проводится за предыдущий и отчетный период, что позволяет выявить уровень и динамику доходности деятельности организации.

В целом анализ доходов и расходов позволяет установить степень их влияния на конечный финансовый результат – чистую прибыль

(убыток).

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Расходы, затраты и себестоимость

Специалисту, проводящему анализ финансово-хозяйственной деятельности предприятия, следует различать понятия расходов, затрат и себестоимости. Тактической целью любого предприятия является получение стабильного дохода и приемлемого уровня прибыли. Цель эта достигается предприятием в процессе осуществления финансово-хозяйственной деятельности, которая немыслима без расходов. С хозяйственной точки зрения расходы представляют собой потребление или использование товаров и услуг в процессе получения дохода, т.е. являются его "оборотной" стороной, своеобразной "экономической жертвой", необходимой для получения дохода*. Из такого общего определения следует, что расходы - это любые выплаты, которые производит предприятие в процессе своей хозяйственной деятельности. _________________

* Хендриксен Э.С. Бреда М.Ф. ван. Теория бухгалтерского учета. М: Финансы и статистика, 1997.

С финансовой точки зрения расходы являются "неблагоприятным" движением денежных средств, уменьшающим прибыль предприятия. Однако это тоже слишком общий взгляд на то, что такое расходы. Все ли расходы уменьшают прибыль предприятия? Ответ на этот вопрос зависит от того, на каких принципах формируется показатель прибыли. Показатели финансовой результативности деятельности предприятия формируются по данным бухгалтерского учета в соответствии с принятыми в каждой стране стандартами ведения учета и отчетности. Стандарты эти могут носить законодательный характер или быть чисто профессиональными. В России вопросы ведения бухгалтерского учета и формирования отчетности регулируются законодательством.

Формирование финансового результата деятельности предприятия отражается в отчете о прибылях и убытках, являющемся одной из основных форм бухгалтерской отчетности, обязательной для составления и представления российскими предприятиями*. Принципиальная схема построения такого отчета была приведена нами в разделе 4.8 (рис. 4.7). В основе его лежит представление о том, что финансовый результат (прибыль, принадлежащая владельцам предприятия) формируется в несколько этапов. База прибыли - доходы от основной деятельности предприятия (выручка от реализации продукции), уменьшенные на суммы переменных расходов, понесенных для получения этого результата. Полученный показатель называют результатом реализации или результатом операционной деятельности. Его следует скорректировать на величину прочих доходов и расходов (финансовых и внереализационных), получив результат финансово-операционной деятельности (прибыль до вычета налогов). И после вычитания доли государства (налоги) остается прибыль, подлежащая распределению среди акционеров (чистая прибыль). _________________

* Закон о бухгалтерском учете. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ.

Схема эта представляет общие принципы формирования прибыли предприятия, но не иллюстрирует особенностей российского законодательства, которое предусматривает, что для определения финансового результата деятельности предприятия разные виды его расходов учитываются по-разному, не все они являются затратами и включаются в себестоимость. Основным законодательным актом, касающимся формирования финансовых результатов деятельности российского предприятия, является Положение о составе затрат*. Согласно этому документу себестоимость продукции - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Из этого определения следует, что согласно российскому бухгалтерскому законодательству часть расходов, понесенных предприятием, являются затратами и включаются в себестоимость производимой продукции, а часть таковыми не является. Кроме того, в себестоимость включаются некоторые затраты, не являющиеся расходами. Самым наглядным примером таких затрат являются амортизационные отчисления, которые не связаны непосредственно с выплатами денежных средств и зависят от выбранного в рамках учетной политики способа перенесения стоимости основных средств на стоимость готовой продукции. _________________

* Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительства Российской Федерации от 5 августа 1992г. №552, с изменениями и дополнениями.

Таким образом, различая понятия расходов, затрат и себестоимости, можно сказать, что расходы относятся к операционной деятельности предприятия и к его денежному потоку, поскольку возникают в процессе его текущей операционной деятельности и требуют для своей оплаты денежных средств. Затраты же являются бухгалтерской категорией, с денежным потоком не связаны и служат элементами, формирующими показатель себестоимости. Часть затрат - это операционные расходы, а часть бывает связана с финансовой или инвестиционной деятельностью предприятия и включается в себестоимость продукции по частям в соответствии с утвержденными правилами и нормативами.

Анализ структуры расходов и затрат предприятия

Анализ структуры затрат предприятия проводится на основе данных бухгалтерского учета и управленческой отчетности, представленных соответствующими службами предприятия. Этот вид анализа также достаточно трудоемок, особенно на этапе сбора информации, и потребует существенных затрат времени как экспертов, так и сотрудников экономических служб. Однако он является, пожалуй, наиболее информативным для оценки эффективности деятельности предприятия и разработки перспективных планов его развития, поскольку позволяет выявить резервы снижения себестоимости и соответственно повышения рентабельности компании. В зависимости от величины компании и ресурсов, которые она может направить на проведение аналитических процедур и сбор информации, анализ может проводиться очень подробно или по укрупненным статьям, однако в том или ином объеме, с той или иной регулярностью анализ структуры расходов и затрат проводится практически всеми предприятиями.

Анализ может проводиться в трех направлениях:

> по статьям расходов или затрат или по элементам;

> по центрам затрат или видам деятельности.

Анализ расходов и анализ затрат требуют для своего проведения разной информации и по-разному расставленных акцентов. Так, анализ расходов более важен для регулирования денежного потока компании, а анализ затрат и себестоимости - для формирования бухгалтерской отчетности. Однако методики их проведения аналогичны, и в конечном итоге выводы, сделанные по результатам проведения аналитических процедур, характеризуют эффективность управления предприятием. Поскольку исторически так сложилось, что в анализе финансово-хозяйственной деятельности российских предприятий бухгалтерским аспектам отводится большее внимание, нежели управленческим, имеет смысл более подробно рассмотреть именно анализ затрат и себестоимости.

Наиболее полезную информацию даст такой анализ, если он ведется одновременно в двух срезах: по центрам затрат, структурным единицам или видам деятельности в разрезе статей или элементов.

Любое предприятие имеет более или менее сложную организационную структуру. Если на предприятии есть несколько цехов, подразделений, департаментов, дивизионов, групп или иных структурных единиц, выпускающих разную продукцию, состав затрат в этих структурных подразделениях будет существенно различаться. В этом случае изучение структуры затрат, проведенное на уровне всего предприятия, в целом будет гораздо менее аналитичным и полезным с управленческой точки зрения, чем анализ по отдельным подразделениям.

С другой стороны, анализ затрат некоторых структурных подразделений, в первую очередь вспомогательных производств и административных единиц с небольшой численностью персонала и сравнительно небольшими бюджетами, потребовав немалых трудозатрат, тоже мало что даст для определения перспектив предприятия и процедур планирования. Информацию, наиболее полезную для принятия решений и планирования дальнейшей деятельности предприятия, дает анализ затрат, проведенный не по всем единицам, выделенным в структуре предприятия, а по так называемым центрам затрат. Выделение их на каждом предприятии - процесс достаточно субъективный, а проводится он в рамках процедур управленческого учета. Уделение серьезного внимания методике проведения таких процедур не входит в задачи нашей книги. Можно только сказать, что обычно в центры затрат выделяют все основные производства предприятия. Вспомогательные, побочные производства, административные, управленческие и другие структурные единицы группируются в центры затрат тем или иным способом в зависимости от их функций, роли в структуре предприятия и величины бюджетов. В качестве иллюстрации того, как формируются центры затрат на крупном промышленном предприятии, приведем пример 4.10.

Пример. Муниципальное предприятие коммунального хозяйства (МПКХ) принимает на переработку все виды бытовых отходов, образующихся в городе. Часть твердых отходов подвергается захоронению на полигонах бытовых отходов, а часть поступает на механическую переработку, в процессе которой отходы проходят несколько технологических операций, объединенных в единую цепочку. Жидкие отходы поступают на сливные станции, где проходят процедуру обезвреживания. Таким образом, основным видом деятельности МП КХ является оказание услуг по переработке отходов.

В организационную структуру предприятия включены несколько цехов по механической переработке отходов, несколько полигонов для размещения твердых отходов и несколько сливных станций в разных районах города.

При внедрении системы бюджетирования в рамках процедур управленческого учета были выделены четыре центра затрат:

ЦЗ-1 "Механизированная переработка отходов";

ЦЗ-2 "Полигоны твердых бытовых отходов";

ЦЗ-3 "Сливные станции";

ЦЗ-4 "Административно-управленческий аппарат".

Производственная деятельность осуществляется первыми тремя из них.

По результатам деятельности за 1998 г. был проведен анализ затрат по всем трем способам переработки отходов, которые применяются на предприятии (рис. 4.15).

Рисунок 4.15 показывает, что себестоимость услуг по переработке 1 куб.м отходов для разных видов переработки существенно отличается. Наиболее затратоемкой является механизированная переработка; к тому же удельные затраты на этот вид услуг в течение года даже несколько увеличились. В основном это было связано с ростом затрат на оплату труда персонала, работающего в подразделениях ЦЗ-1. Самые низкие удельные затраты наблюдаются на операциях по переработке жидких отходов, причем эти затраты в течение года заметно снижались. А вот затраты на захоронение твердых отходов на полигонах выросли за год почти в 1,5 раза. Затраты в подразделениях ЦЗ-2 растут самыми быстрыми темпами, приближаясь к стоимости механической переработки отходов. Наибольший их рост наблюдался во II квартале года и был обусловлен необходимостью выполнения предприятием жестких экологических нормативов и внедрением системы мониторинга за состоянием почв и сточных вод в окрестностях полигонов. С внедрением этой системы величина удельных затрат стабилизировалась, но уже на более высоком уровне.

На небольших предприятиях, руководство которых не видит необходимости в формировании центров затрат, а также на предприятиях, где в рамках одного структурного подразделения производятся разные виды продукции, анализ затрат целесообразно проводить именно в таком разрезе. На большинстве промышленных предприятий он действительно проводится в той или иной форме при определении цены на соответствующую продукцию. И на самом деле, определение "справедливой", или оптимальной, цены по формуле "затраты плюс желаемая норма прибыли" является одним из важных приложений анализа затрат, проводимого по видам продукции.

Перечень затрат российского предприятия приведен в Положении о составе затрат и включает следующие статьи:

затраты на подготовку и освоение производства;

затраты, непосредственно связанные с производством продукции (работ, услуг);

затраты, связанные с использованием природного сырья;

затраты некапитального характера, связанные с совершенствованием технологии и организации производства;

расходы, связанные с рационализаторством и изобретательством;

расходы, связанные с обслуживанием процесса производства;

затраты по обеспечению нормальных условий труда и техники безопасности;

текущие расходы, связанные с содержанием и эксплуатацией очистных сооружений, фильтров и других природоохранных объектов;

затраты, связанные с управлением производством;

расходы, связанные с набором рабочей силы, подготовкой и переподготовкой кадров;

оплата услуг по осуществлению расчетных операций;

расходы по транспортировке работников к месту работы и обратно;

амортизация (износ) основных средств и нематериальных активов;

затраты на оплату процентов по полученным кредитам банков;

затраты на создание страховых фондов (в пределах установленных законодательством норм);

затраты, связанные со сбытом продукции;

уплата налогов и сборов;

Кроме того, в состав себестоимости включаются некоторые непроизводственные расходы: потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание, потери от простоев по внутрипроизводственным причинам, недостачи материальных ценностей при отсутствии виновных лиц, выплаты по возмещению вреда, причиненного производственными травмами, и т.п.

Разумеется, каждое конкретное предприятие в своей хозяйственной деятельности сталкивается не со всеми приведенными видами затрат. Кроме того, величины расходов по разным статьям существенно различаются. Некоторые из них могут сильно варьировать из месяца в месяц или из квартала в квартал. Поэтому группировку статей для целей анализа каждое предприятие проводит самостоятельно исходя из специфики своей деятельности. В общем случае целесообразно выделять следующие элементы затрат:

материальные затраты (за вычетом возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

Анализ структуры и объема затрат по статьям или по элементам проводят в сравнении с плановыми или нормативными показателями. Особое внимание следует уделять отклонениям от обоснованных нормативов и анализу причин этих отклонений. Образец такого анализа представлен в примере 4.11.

Пример. Цех бисквитной продукции комбината "Кондитерский мир" выпускает торты, пирожные и другие изделия из бисквитной массы. В цехе продукция проходит полный цикл: здесь изготавливают тесто, затем выпекают его на противнях четырехкилограммовыми коржами, затем коржи нарезаются на пласты нужной величины и украшаются кремом.

В цехе работает бригада пекарей и кондитеров, которые за смену (8 ч рабочего времени) выпекают 200 коржей. Кроме них, в цехе работают двое помощников и оператор оборудования. Нормативы затрат в рублях на производство 1 кг готового бисквитного изделия (в тортах или пирожных), действующие в течение января 1999 г. приведены в табл. 4.16.

Видно, что план выпуска продукции за анализируемый месяц цехом перевыполнен на 1,8%. Вместе с объемом выпуска увеличилась и общая сумма затрат цеха на 2,3%, т.е. превышение плана по затратам оказалось несколько большим, чем по выпуску. Хотя по ряду статей сумма затрат по сравнению с плановой не изменилась (постоянные затраты на оплату труда и амортизация) или немного уменьшилась (коммерческие расходы), в остальных статьях наблюдалось отклонение от нормативных значений в сторону увеличения.

Следует выделить несколько факторов, которые могут являться причинами таких отклонений. Частично это связано с увеличением фактического выпуска относительно планового уровня. Насколько это так, дает представление расчет отклонений фактических значений затрат на 1 кг готового изделия (колонка 7). Видим, что лишь увеличение переменных накладных затрат труда целиком и полностью обусловлено ростом выпуска продукции. Отрицательные отклонения удельного показателя по ряду статей связаны с тем, что эти статьи не претерпели увеличения в абсолютном выражении. Однако в неблагоприятную сторону изменились удельные переменные затраты материалов и труда и административные расходы. Чтобы выяснить причины неблагоприятного увеличения первых двух видов затрат, переменные затраты на сырье и материалы были рассмотрены более подробно (табл. 4.18).

Самый большой перерасход средств на 1 кг изделия имел место по статье "Яйцо" (34 коп.), кроме того, сверхнормативной оказалась стоимость желатина. Самая заметная экономия (26 и 12 коп. на 1 кг изделия) была достигнута по статьям "Сахар" и "Сахарная пудра". Руководство цеха выяснило следующие обстоятельства.

1. Месяц назад отдел закупок комбината сменил поставщиков многих видов сырья и материалов. В частности, яйцо стало поставляться на комбинат с другой птицефабрики. Однако это сырье оказалось не соответствующего стандарту качества (более мелкое) при той же стоимости за коробку. Это потребовало большего расхода на единицу изделия и больших трудозатрат по оформлению готовой кондитерской продукции цеха.

2. Новые поставщики сахара и сахарной пудры, предоставляя сырье надлежащего качества, предложили существенно более низкие цены, поэтому и в производстве затраты на эти виды сырья заметно снизились.

Удачные закупки сахара несколько сгладили ситуацию, однако действие всех факторов в сумме привело к удорожанию себестоимости 1 кг кондитерских изделий цеха, что, несомненно, отрицательно скажется и на уровне прибыли, полученной по результатам работы в данном месяце.

Пример этот, будучи достаточно простым по форме, иллюстрирует, какие подходы следует использовать при анализе структуры затрат предприятия. На реальном предприятии сложность заключается в том, что, как правило, структура затрат включает сотни, если не тысячи статей. Кроме того, в разных подразделениях предприятия в структуре затрат одни и те же статьи играют разную роль. Так, например, в цехе бисквитных изделий из примера 4.11 3/4 затрат приходится на долю переменных затрат сырья и материалов, в то же время в непроизводственных подразделениях того же комбината, например в службе сбыта, переменных затрат может не быть вовсе, а львиную долю будут составлять накладные расходы, и именно их следует анализировать более подробно.