Категория: Бланки/Образцы

<*> Изменение учетной политики организации может производиться в случаях:

изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации (п. 10 ПБУ 1/2008).

<**> Изменение и дополнение учетной политики производятся с начала отчетного года, если иное не обусловливается причиной такого изменения (п. 12 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008) (утв. Приказом Минфина РФ от 06.10.2008 N 106н, зарегистрировано в Минюсте РФ 27.10.2008 N 12522)). В случае изменения учетной политики на год, следующий за отчетным, они объявляются в пояснительной записке к бухгалтерской отчетности организации (п. 25 ПБУ 1/2008).

В то же время, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности (абз. 7 ст. 313 Налогового кодекса РФ).

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Бухучет»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Мы не настолько богаты, чтобы покупать дешевые вещи. (Английская пословица)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

На практике может появиться ситуация, когда у вашей организации и контрагента имеются обоюдные задолженности друг перед другом. Как отражаются отчисления в резерв в бухгалтерском учете? Один из их - резерв по непонятным долгам. Налогоплательщики, применяющие кассовый способ, учитывают доходы только при получении валютных средств либо другого имущества от покупателей (п.

Можно ли списывать за счет резерва безвыходный долг, не связанный с реализацией? Резерв не создается, когда в отношении просроченной дебиторской задолженности у организации на отчетную дату имеется уверенность в ее погашении (письмо минфина рф от 27. Эта задолженность должна отражаться за бухгалтерским балансом в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае конфигурации имущественного положения должника.

Как учитывать резерв по сомнительным долгам экономика иАкт может быть составлен по эталону унифицированной формы. дальше предлагаем разобраться в неких вопросах, которые появляются у налогоплательщиков, решивших сделать в налоговом учете резерв по непонятным долгам. Руководителям флибоалов оао ржд при принятии решения о разработке резерва по. -обрисовать порядок формирования резервов по непонятным долгам в.

Об утверждении регламента создания резерва по - документыМинфин рф с 2011 года занес конфигурации в нормативные акты по бухгалтерскому учету, касающиеся сотворения резервов (приказ.). Резерв по непонятным долгам в бухгалтерском и налоговом учете. Сумма резерва, не стопроцентно использованная в отчетном периоде, может быть перенесена на попоследующий компания альфа в 2013 г.

В бухгалтерском учете создание и внедрение резерва по со мнительным долгам регулируется правилами пбу 212008 (утв. Нк рф с нормативом сравнивается сумма создаваемого резерва, определенного на основании имеющейся непонятной задолженности, а не величина резерва после корректировки.

по другому говоря, составляя приказ об учетной политике для целей бухгалтерского учета. В русской федерации, утверждено приказом минфина рф от 34н. Напомним главные положения и разберем некие сложные вопросы, связанные с созданием и внедрением этого резерва в налоговом учете. Нк рф идет речь о перенесении на попоследующий период остатка не стопроцентно использованного резерва по непонятным долгам. по другому говоря, составляя приказ об учетной политике для целей бухгалтерского учета, налогоплательщик должен предугадать способику расчета сумм оценочных резервов. О том, что резервы по непонятным долгам должны создаваться в бухгалтерском учете, указывалось в положении о ведении бухгалтерского учета и отчетности (п.

Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг если она не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Резерв по сомнительным долгам, создаваемый в налоговом учете в соответствии со ст. 266 Налогового кодекса РФ, не формируется по долгам, возникшим:

- по договорам купли продажи в кредит (п. 5 ст. 488 Гражданского кодекса РФ);

- по договорам лизинга на задолженность, появившуюся в связи с несвоевременной уплатой лизинговьх платежей (письмо Минфина России от 21.12.2006 N 03 03 04/2/262);

- по соглашению об уступке права требования (письмо Минфина России от 06.02.2006 N 03 03 04/1/87);

- по обязательствам поставщика, получившего предоплату и не поставившего товар в сроки, установленные в договоре переуступки права требования (письмо Минфина России от 07.10.2005 N 03 03 04/1/257);

- в отношении штрафных санкций, взыскиваемых с участников договорных обязательств за нарушение установленных договором условий, признанных должником (письмо Минфина России от 05.05.2006 N 03 03 04/2/129);

- в отношении задолженности по ценным бумагам (письмо Минфина России от 15.11.2005 N 03 03 04/3/15);

- в отношении задолженности, появившейся в связи с реализацией имущественных прав (т.к. они не приравниваются к товарам, работам или услугам).

Порядок формирования резерва по сомнительным долгам

По мнению налоговых органов, налогоплательщик должен утвердить свое решение о создании рассматриваемого резерва в приказе об учетной политике в целях налогообложения. Однако суды отклоняют такое требование налоговых органов. Так, ФАС Волго-Вятского округа в постановлении от 19.03.2008 N А79 3573/2007 отклонил довод налогового органа о том, что предприятие не в праве создавать резерв по сомнительным долгам, поскольку в положении об учетной политике в целях налогового учета это не предусмотрено. Суд мотивировал свою позицию следующим: в ст. 266 НК РФ не указано, что налогоплательщик в праве создавать этот резерв только при наличии такого условия в учетной политике предприятия в целях налогообложения прибыли. Положениями статьи не установлены сроки принятия решения о формировании резерва по сомнительным долгам или ограничения по срокам. Следовательно, фактическое создание резерва по сомнительным долгам не становится неправомерным, если это не было специально предусмотрено учетной политикой.

Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода. Настоящее положение не применяется в отношении расходов по формированию резервов по долгам, образовавшимся в связи с невыплатой процентов, за исключением банков.

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности следующим образом:

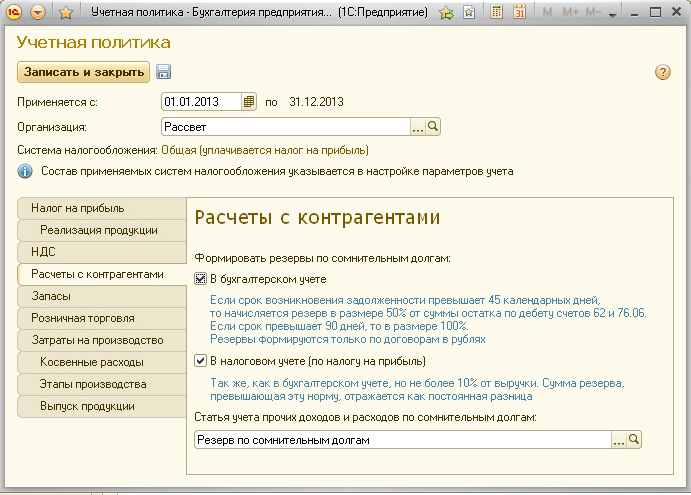

- по сомнительной задолженности со сроком возникновения более 90 календарных дней в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

- по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) в резерв включается 50% суммы выявленной на основании инвентаризации задолженности;

- по сомнительной задолженности со сроком возникновения до 45 дней сумма создаваемого резерва не увеличивается.

Сумма создаваемого резерва по сомнительным долгам не может превышать 10% выручки отчетного (налогового) периода, определяемой по ст. 249 НК РФ (для банков установлен особый порядок).

В бухгалтерском учете (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н) нет ограничений ни по величине создаваемого резерва, ни по сроку возникновения сомнительного долга. Таким образом, целесообразно установить в учетной политике и для целей налогообложения, и для целей бухгалтерского учета одинаковое ограничение в размере 10% выручки. Иначе в бухгалтерском учете будут возникать вычитаемые временные разницы, приводящие к образованию отложенного налогового актива.

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им наследующий отчетный (налоговый) период, если налогоплательщик, использующий резерв по сомнительным долгам, не примет решение о прекращении его использования, в соответствии с п. 5 ст. 266 НК РФ. При этом сумма вновь создаваемого по результатам инвентаризации резерва в следующем отчетном (налоговом) периоде должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. Если налогоплательщиком принято решение не создавать резерв по сомнительным долгам с начала нового налогового периода, вся сумма резерва, неиспользованная в налоговом (отчетном) периоде на покрытие убытков по безнадежным долгам, полностью включается в состав внереализационных доходов налогоплательщика в соответствии с п. 7 ст. 250 НК РФ (письмо Минфина России от 22.04.2004 N 04 02 05/5/5).

Дискуссионным является вопрос о том, следует ли включать в сумму резерва НДС? Например, арбитражный суд поддержал налогоплательщика, включившего в величину резерва НДС, сославшись на то, что ст. 266 НК РФ не определяет, в каком размере должна учитываться дебиторская задолженность при формировании резерва с учетом или без учета НДС (см. постановление ФАС Северо-Западного округа от 21.12.2005 N А42 13350/04 20). Кроме того, в письме МНС России от 05.09.2003 N ВГ 6 02/945@ отмечается: при создании резерва по сомнительным долгам дебиторская задолженность учитывается в размерах, предъявленных продавцом покупателю, в т.ч. с учетом НДС.

Изменение налоговой базы по налогу на прибыль при создании и использовании резерва по сомнительным долгам

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода.

Если сумма вновь создаваемого по результатам инвентаризации резерва меньше его остатка в предыдущем отчетном (налоговом) периоде, разница включается в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. Если же сумма вновь создаваемого по результатам инвентаризации резерва больше его остатка, разница подлежит включению во внереализационные расходы в текущем периоде.

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, долги, признаваемые безнадежными, списываются за счет суммы созданного резерва. Если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов.

Если резерв в отчетном (налоговом) периоде не использовался из-за отсутствия безнадежных долгов, он может быть перенесен на следующий отчетный (налоговый) период (постановление ФАС Волго-Вятского округа от 28.12.2005 N А11 1770/2005 К2 19/95).

Покрытие убытков от безнадежных долгов за счет резерва по сомнительным долгам

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов.

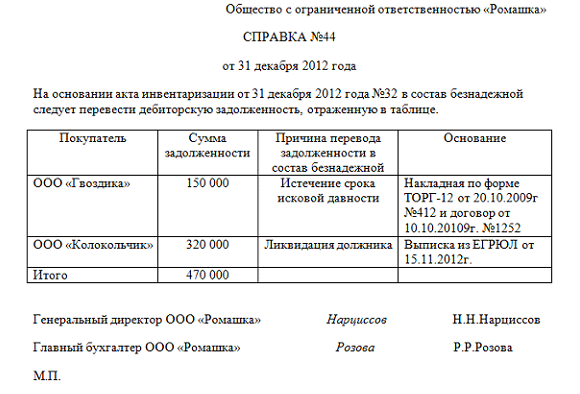

Безнадежными (долгами, нереальными к взысканию) признаются долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или при ликвидации организации.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов. Сомнительный долг квалифицируется как безнадежный, если:

1) обязательство должника прекращено:

- из за невозможности его исполнения (ст. 416 ГК РФ);

- на основании акта государственного органа (ст. 417 ГК РФ);

- в связи с ликвидацией организации (ст. 419 ГК РФ); или

2) истек срок исковой давности (в большинстве случаев он составляет три года) (ст. 196 и 197 ГК РФ). Течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права, а по обязательствам с определенным сроком исполнения - по окончании срока исполнения. Таким образом, если в договоре четко указан срок оплаты, срок исковой давности (три года) отсчитывается со дня, следующего за окончанием срока оплаты.

При этом арбитражные суды своими постановлениями подтверждают, что истечение срока исковой давности является достаточным условием для списания убытка, независимо от того, истребованы ли долги у контрагента и обращалась ли организация в арбитражный суд для взыскания сомнительного долга.

Течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением должником действий, свидетельствующих о признании долга:

- частичная оплата задолженности;

- уплата процентов за просрочку платежа;

- обращение к кредитору с просьбой об отсрочке платежа;

- подписание акта сверки задолженности, т.е. письменное подтверждение признания наличия задолженности;

- заявление о зачете взаимных требований;

- соглашение о реструктуризации долга и т.п.

Затем течение срока исковой давности начинается заново.

В состав безнадежных долгов помимо основной суммы задолженности могут быть включены штрафы, пении (или) иные санкции за нарушение обязательств, если они признаны должником или подлежат уплате на основании решения суда и ранее были учтены в составе внереализационных доходов (см. письмо УФНС России по г. Москве от 08.04.2008 N 20 12/034110).

В письме Минфина России от 21.10.2008 N 03 03 06/1/596 отмечается: налогоплательщик в праве списать на затраты сумму безнадежной дебиторской задолженности полностью, включая НДС.

Не является основанием для признания долга безнадежным:

- определение арбитражного суда о прекращении исполнительного производства в связи с отказом взыскателя от взыскания (отказа получения взысканного с должника имущества), поскольку такое решение суда не свидетельствует о невозможности исполнения обязательства в понимании п. 2 ст. 266 НК РФ и ст. 416 ГК РФ (см. письмо Минфина России от 06.02.2007 N 03 03 07/2);

- отзыв у банка лицензии (денежные средства могут быть отнесены к безнадежной задолженности только после принятия арбитражным судом решения о ликвидации банка см. письмо УФНС России по г.Москве от 03.02.2009 N 16 15/008610).

Суммы и даты образования и списания безнадежных долгов должны быть подтверждены:

- договорами купли продажи и поставки продукции, в которых указаны даты сроков платежей;

- актами выполненных работ либо оказанных услуг;

- актами приема-передачи товаров;

- актами выверки задолженности с организациями-дебиторами;

- актами инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (унифицированная форма ИНВ-17, утвержденная постановлением Госкомстата России от 18.08.1998 N 88) на конец отчетного (налогового) периода, свидетельствующими о том, что на момент списания указанная задолженность не погашена;

- приказами руководителя о списании дебиторской задолженности в качестве безнадежных долгов;

- решением арбитражного суда о признании организации-дебитора банкротом или об отказе в иске к дебитору;

- справками органов МВД России о невозможности розыска дебитора;

- выпиской из ЕГРЮЛ о ликвидации организации-дебитора (не может служить подтверждением факта ликвидации должника информация, которую размещают на официальном сайте ФНС России либо в холлах налоговых инспекций (письма Минфина России от 20.02.2007 N 03-03-06/1/105, от 15.02.2007 N 03-03-06/1/98)).

Если списывается дебиторская задолженность, учтенная в условных единицах, списание производится по курсу на дату ее возникновения (не на дату списания).

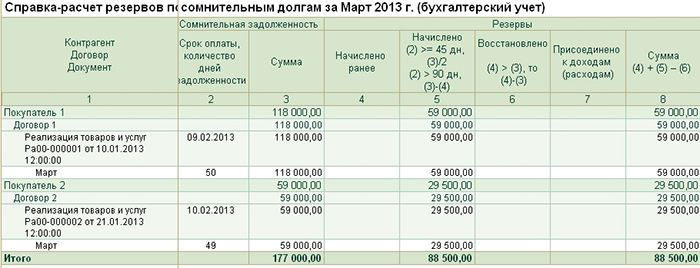

Рассмотрим конкретный пример по формированию и списанию резерва по сомнительным долгам в налоговом учете.

По состоянию на 30 июня 2009 года по результатам инвентаризации дебиторской задолженности за II квартал 2009 года организация выявила следующие сомнительные долги:

- задолженность по договору подряда в размере 118000 руб. в т.ч. НДС- 18000руб. срок платежа по договору- 31 мая 2009 года (долг N 1);

- задолженность по договору аренды в размере 177000 руб. в т.ч. НДС- 27000 руб. срок платежа по договору- 8 ноября 2008 года (долг N 2);

- задолженность по договору купли-продажи в кредит в размере 236000 руб. в т.ч. НДС- 36000 руб. срок платежа по договору- 14 марта 2009 года (долг N 3);

- задолженность по договору комиссии в размере 472000 руб. в т.ч. НДС- 72000 руб. срок платежа по договору- 28апреля 2009года (долг N 4).

Выручка организации от реализации товаров (работ, услуг) по итогам II квартала 2009 года составила 455 000 руб.

Определим сумму отчислений в резерв по сомнительным долгам на II квартал 2009 года (см. таблицу).

Расчет суммы отчислений в резерв по сомнительным долгам

Создание резерва по сомнительным долгам

При создании резерва по сомнительным долгам в бухгалтерском учете как часто и на какую дату организация должна проводить инвентаризацию дебиторской задолженности? Как определить сумму резерва в бухгалтерском учете? Надо ли в бухгалтерском учете учитывать сроки возникновения задолженности аналогично применяемым в целях налогообложения прибыли: до 45 дней, от 45 до 90 дней, свыше 90 дней?

Рассмотрев вопрос, мы пришли к следующему выводу:

По нашему мнению, организация проводит инвентаризацию дебиторской задолженности в порядке и сроки, определяемые руководителем организации, но не реже 1 раза в год. Детально последовательность действий при резервировании средств в связи с сомнительным долгом законодательством о бухгалтерском учете не определена.

Если будет принято решение вести бухгалтерский учет сомнительной задолженности аналогично применяемым в целях налогообложения прибыли, то инвентаризацию следует проводить ежеквартально, сумму резерва формировать с учетом сроков возникновения обязательств.

Согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина РФ от 29.07.1998 N 34н) (далее - Положение N 34н) организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

До вступления в силу изменений, внесенных приказом Минфина РФ от 24.12.2010 N 186н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу приказа Министерства финансов Российской Федерации от 15 января 1997 г. N 3" и вступивших в силу с бухгалтерской отчетности 2011 года, п. 70 Положения N 34 содержал указание на то, что "резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации". Ныне действующая редакция указанного пункта не содержит указания на проведение инвентаризации в случае создания резерва по сомнительным долгам.

Данный резерв, согласно п. 3 ПБУ 21/2008 "Изменения оценочных значений", является оценочным к дебиторской задолженности, а не самостоятельным объектом учета, в отношении которого следует применять ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы". Следовательно, вопрос инвентаризации данного резерва - это вопрос инвентаризации дебиторской задолженности. А она должна проводиться по правилам ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ).

Поскольку резерв по дебиторской задолженности является элементом ее оценки, он должен контролироваться в рамках инвентаризации дебиторской задолженности. Эту же точку зрения озвучил И.Р. Сухарев, начальник отдела методологии бухгалтерского учета и отчетности Минфина России, в интервью журналу "Российский налоговый курьер", N 4, февраль 2011 г.

Согласно п. 1 ст. 12 Закона N 129-ФЗ порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Полагаем, что с учетом указанных в п. 2 ст. 12 Закона N 129-ФЗ случаев обязательного проведения инвентаризации инвентаризация дебиторской задолженности может проводиться в соответствии с утвержденным ее порядком, но не реже, чем 1 раз в год - перед составлением годовой отчетности.

Формирование резерва, детализация срока

В бухгалтерском учете нет ограничений по сроку и размеру дебиторской задолженности, на которую создается резерв сомнительных долгов: резерв создается на полную или невозможную ко взысканию сумму отдельно по каждому сомнительному долгу.

В Бухгалтерском балансе (форма N 1) сумму резерва сомнительных долгов отдельно не показывают. На нее уменьшается дебиторская задолженность, в отношении которой был создан резерв (п. 35 ПБУ 4/99 "Бухгалтерская отчетность организации).

Поэтому с учетом п. 48 ПБУ 4/99 при составлении промежуточной бухгалтерской отчетности за месяц (квартал) нарастающим итогом с начала отчетного года следует обеспечить соответствующее разделение учетных данных.

В то же время в целях сближения налогового и бухгалтерского учета мы считаем допустимым определять сумму резерва в бухгалтерском учете с использованием правил его формирования в налоговом учете.

Формирование резерва по сомнительным долгам в налоговом учете регламентируется ст. 266 НК РФ.

Пункт 4 ст. 266 НК РФ устанавливает, что сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности.

На основании п.п. 1 и 2 ст. 285 НК РФ налоговым периодом по налогу признается календарный год, а отчетными периодами - I квартал, полугодие и девять месяцев календарного года.

Следовательно, для определения суммы резерва по сомнительным долгам в целях налогообложения прибыли инвентаризацию дебиторской задолженности следует производить ежеквартально.

Сумма резерва зависит от срока возникновения обязательства.

На полную сумму резерв создают только по тем долгам, которые просрочены более чем на 90 календарных дней. Если время просрочки составляет от 45 до 90 календарных дней, в резерв включают только 50% от суммы задолженности. Если же этот срок не превышает 45 календарных дней, резерв вообще не создают (ст. 266 НК РФ).

Сумма создаваемого резерва по сомнительным долгам не может превышать 10% выручки отчетного (налогового) периода, определяемой в соответствии со ст. 249 НК РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Горностаев Вячеслав