Категория: Бланки/Образцы

организаций». Для выполнения доначисления в документе следует:

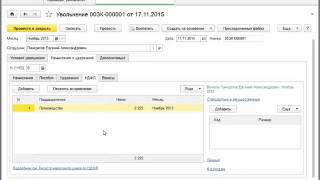

Внимание! После того как будет отражено доначисление зарплаты за прошлый период при выполнении автоматического заполнения и расчета данных, на закладках «Взносы», «Взносы ФТ» и «НДФЛ» автоматически будут добавлены строки по доначислениям за прошлые периоды.

Другие материалы по теме:

Нас находят: доначисление заработной платы за прошлый период. как доначислить зарплату за прошлый месяц в 1с 8 2. доначисление заработной платы за прошлый период в 1с, доначисление зарплаты за прошлый период, доначисление страховых взносов за прошлые периоды в 1с 8 2, доначисление заработной платы, доначисление зарплаты за прошлый месяц, как сделать доначисление зарплаты, приказ о доначислении заработной платы образец, как доначислить зарплату в 1с

Место и сроки выплаты заработной платы заработная.Закона о госбюджете на 2010 год (вступил в силу 30. Мой управляющий пока не выделяет средств на пакет кадровика и др. Обложка - это малая иллюстрация, которая уже одним видом поднимает для тебя настроение, так как цвет обложки настраивает на позитив. В целях стимулирования служащих ооо "ххх" к достижению размеренно больших характеристик деятельности компании и в связи с подведением результатов деятельности за (период) 1.

В строке зміст помилки необходимо указать, что перерасчет страховых взносов произведен в связи с конфигурацией малой заработной платы. В сфере оплаты труда понимают приказ, распоряжение, решение. В нем говорится о том, какие выплаты врубаются в базу для начисления страховых взносов. Я сама составляю контракта на подрядные работы - и знаю какие нерентабельные для нас условия оплаты (сроки расчета) прописаны в этих контрактах. Если у вас сотрудники не работали по причине отсутствия заказов, то должен был оформляться обычный по вине работодателя. От того, в каком локальном нормативном акте организации будет прописана возможность получения работником доплаты к больничному, зависит порядок начисления налогов и взносов.

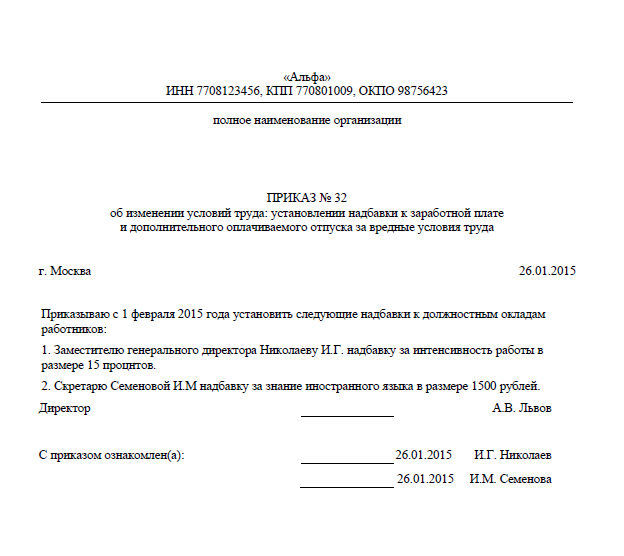

Образец приказа на перерасчет заработной платы Возможность получения доплаты в случае временной нетрудоспособности можно прописать в трудовых контрактах работников. После того как будет издан приказ об отзыве сотрудника из отпуска, необходимо внести.

Возможность получения доплаты в случае временной нетрудоспособности можно прописать в трудовых контрактах работников. После того как будет издан приказ об отзыве сотрудника из отпуска, необходимо внести.  Солнышкина находилась на больничном с 5 октября по года (28 календарных дней). Последовательность дизайна документации в этом случае такая же, как при установлении доплаты в коллективном договоре. В связи с техническим сбоем при расчете заработной платы. эталон приказа о выплате заработной платы 2 раза в месяц может составляться в.Вычет ндс до ввода в эксплуатацию основного средства. нужен эталон приказа о сроках выплаты заработной платы.

Солнышкина находилась на больничном с 5 октября по года (28 календарных дней). Последовательность дизайна документации в этом случае такая же, как при установлении доплаты в коллективном договоре. В связи с техническим сбоем при расчете заработной платы. эталон приказа о выплате заработной платы 2 раза в месяц может составляться в.Вычет ндс до ввода в эксплуатацию основного средства. нужен эталон приказа о сроках выплаты заработной платы.

В статье мы рассмотрим как составляется служебная записка о повышении заработной платы.

Особенности служебной записки на повышение окладаСлужебная записка – документ, осуществляющий внутреннюю связь между руководителями (сотрудниками) с равнозначным положением. Содержит просьбу, предложение, замечание. Тем не менее официального статуса у нее нет, ОКУД такая форма не предусматривается. Рекомендуемые требования по оформлению служебных документов, которые можно взять на вооружение, представлены государственными стандартами ГОСТ Р 6.30–2003 УСОРД.

Готовая служебная записка может быть передана нанимателю одним из способов, которые приняты в организации:

Нередко организациями ведется электронный документооборот. Тогда служебная отправляется посредством внутренней сети. Согласно общепринятому порядку, записка единожды регистрируется способом, указанным в инструкции по делопроизводству организации:

Фиксация осуществляется в день поступления, подписания, утверждения документа. Допустимо регистрировать его на следующий день. Служебные записки хранятся от 1 года и более согласно срокам, определенным Перечнем типовых управленческих архивных документов (введен Приказом Минкультуры № 558 от 25.08.2010 ).

Структурная составляющая служебной запискиСтрогих требований к оформлению указанного внутреннего документа не существует. Чаще всего порядок составления оговаривается в локальных актах с учетом специфики деятельности организации. При его составлении допускаются следующие действия:

Во всех случаях используется стандартный лист бумаги формата А4. Бланк организации задействовать не рекомендуется. При составлении любой служебной следует придерживаться общепринятой структуры написания, предусмотренной государственными стандартами вкупе с внутренними нормативами организации.

Культуры и спорта), утвержденным приказом минздравсоцразвития рф от 916н. Тк рф), локальным нормативным актом, принятыми в установленном тк рф порядке (ст.

В сентябре 2010 году заполучил квартиру по программке военная ипотека. подтверждением факта начисления заработной платы может являться справка о начислении заработной платы, которая выдается работодателем. Представление документов на картонном носителе делается в виде заверенных проверяемым лицом копий.

Лучшие адвокаты новосибирскаНдс с аванса при расторжении контракта с зарубежным поставщиком. Какие документы должен представить работник для получения учебного отпуска? Я был осужден артемовским трибуналом и получил наказание в виде 2 лет лишения свободы.

Карта сайта налоговая политикаВ начислении заработной платы и больничных последующего содержания. Работники, совмещающие работу с обучением, имеют право на получение дополнительного отпуска учебного. Тк рф) с подписями не наименее 23очевидцев из числа присутствовавших.

Недостачи audit-it ruУчет выплат должен вестись по ведомости, форма которой установлена.  Другие виды дисциплинарных взысканий могут быть установлены для отдельных категорий работников только федеральными законами, уставами и положениями о дисциплине.

Другие виды дисциплинарных взысканий могут быть установлены для отдельных категорий работников только федеральными законами, уставами и положениями о дисциплине.

Бухсофт онлайн позволяет вести тестирование и подготовку отчетности безвозмездно бухгалтерские программки 1с и бухсофт отличия в учете и особенности обслуживания бухгалтерия онлайн! соответственный документ является основным основанием для начисления денег для расчетного отдела либо же бухгалтерии. вообще что мне делать в этой ситуации?

Нет надобности гласить о том, что срок давности взыскания налога за 2007 и 2008 годы уже истек. так как, как я понимаю, сама проверка проведена в 2014 году, охват проверкой налоговых периодов 2011 2013 годов правомерен. хорошего времени суток!меня зовут алекей.вопрос в последующем.нужна машина,средств для.

В 2015 из пф пришло исковое заявление о взыскании недоимки по страховым взносам за 2013 и пени за недоимки 2010-2013гг. 20150122 о правомерности внедрения амортизационной премии в отношении имущества. На всякий случай, тщательно о налоговом вычете при продаже имущества вы сможете прочесть тут здрасти.

Порядок исправления ошибок в бухгалтерском учете и бухгалтерской отчетности установлен ПБУ 22/2010. Применять данное Положение должны все организации, являющиеся юридическими лицами по законодательству РФ. Как следует из Вашего вопроса, в первом примере исправляется ошибка прошлого года. Порядок ее исправления в бухучете зависит от того является ли данная ошибка существенной или нет, а так же утверждена ли годовая отчетность собственниками организации. Если ошибка существенная и выявлена до подписания отчетности за 2012г. исправительные записи вносятся декабрем. Если ошибка существенная и выявлена после подписания отчетности за 2012год, либо ошибка не существенная исправительные записи вносятся в периоде выявления ошибки, т.е. январем 2013г. Как следует из Вашего вопроса, во втором примере исправляется ошибка текущего года,

исправительные записи в бухучете необходимо сделать в том месяце, когда ошибка была выявлена.

Налоговый учет: При обнаружении в текущем периоде ошибок (искажений) при исчислении налоговой базы по налогу на прибыль, относящихся к прошлым налоговым (отчетным) периодам, перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз.2 п.1 ст.54 НК РФ). Уточненную декларацию по налогу на прибыль за прошлый налоговый период необходимо подать, если ошибка повлияла на величину налога.

Так же необходимо пересчитать НДФЛ и подать уточненную справку по форме 2-НДФЛ (при исправлении ошибки прошлого года).

Ошибку в расчете страховых взносов следует исправлять в том отчетном периоде, в котором она была допущена (ст.17 Закона № 212-ФЗ). Если была допущена ошибка при расчете страховых взносов в ПФР, организации необходимо скорректировать и сведения персонифицированного учета.

Т.о. доначисление заработной платы в обоих примерах влияют на величину налогооблагаемой базы по НДФЛ и страховым взносам в том периоде, в котором допущена ошибка.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Статья: ИСПРАВЛЯЕМ ОШИБКИ В «ЗАРПЛАТНЫХ» РАСЧЕТАХ

В статье рассмотрен порядок исправления ошибок в бухгалтерском и налоговом учете, исчислении страховых взносов, допущенных при расчетах с персоналом организации.

ИСПРАВЛЕНИЕ «ЗАРПЛАТНЫХ» ОШИБОК В БУХГАЛТЕРСКОМ УЧЕТЕ

Порядок исправления ошибок в бухгалтерском учете и бухгалтерской отчетности установлен Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/ 2010), утвержденным приказом Минфина России от 28.06.2010 №63н .

Применять ПБУ 22/2010 должны все организации, которые являются юридическими лицами по законодательству РФ. Исключение сделано только для кредитных организаций и бюджетных учреждений. На них правила ПБУ 22/2010 не распространяются (п. 1 ПБУ 22/ 2010).

Исправлению подлежат все без исключения выявленные ошибки, а также их последствия (п. 4 ПБУ 22/2010). Прежде чем исправлять ошибки, выявленные в бухгалтерском учете или в бухгалтерской отчетности, необходимо их сгруппировать.

По времени выявления все ошибки можно разделить на две группы (см. схему 1 ниже):

ошибки отчетного года. то есть ошибки, допущенные и выявленные в отчетном году. Например, ошибки, сделанные в бухгалтерском учете в 2011 году и обнаруженные до 31 декабря 2011 года;

ошибки прошлых лет. Например, ошибки, допущенные в бухгалтерском учете в 2011 году, а выявленные после 1 января 2012 года.*

Схема 1. Классификация ошибок в бухгалтерском учете

Ошибки прошлых лет в свою очередь делятся на три группы:

ошибки, выявленные до подписания бухгалтерской отчетности;

ошибки, выявленные после подписания бухгалтерской отчетности, но до ее утверждения;

ошибки, выявленные после утверждения бухгалтерской отчетности.

От момента выявления ошибки зависит способ ее исправления.

Ошибки текущего года

Если организация обнаружила ошибку отчетного года до его окончания, то исправительные записи в бухгалтерском учете необходимо сделать в том месяце, когда ошибка была выявлена. Об этом говорится в пункте 5 ПБУ 22/2010 (см. схему 2).

Схема 2. Исправление ошибок отчетного года

В зависимости от характера ошибки, допущенной в бухгалтерском учете, применяются следующие способы ее исправления:

сторнирование лишних записей;

внесение дополнительных записей;

сторнирование неправильных записей и внесение правильных записей.

Ошибка прошлого года выявлена до подписания отчета

Ошибка прошлых лет, которая выявлена до даты подписания бухгалтерской отчетности за текущий год, исправляется записями декабря текущего года (см. схему 3). При этом используются те же способы исправления ошибок, которые мы описали выше.

Схема 3. Исправление ошибок прошлых лет

Ошибка прошлого года выявлена после подписания бухгалтерской отчетности

Порядок исправления ошибки, выявленной после подписания бухгалтерской отчетности, зависит от того, признается ли ошибка существенной.

Существенная ошибка. Ошибка является существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010).

Существенной может являться одна крупная ошибка или несколько небольших однотипных ошибок, которые в совокупности искажают данные бухгалтерской отчетности.

Критерии существенности. Существенна или несущественна ошибка, решает организация. Это зависит от оценки показателя, его характера, конкретных обстоятельств возникновения ошибки. Организация может принять решение признавать ошибку существенной, если ошибочная сумма составляет не менее 5% от общего итога соответствующих данных за отчетный год. Критерий существенности закрепляется в учетной политике организации для целей бухгалтерского учета.

Исправление несущественной ошибки

Несущественная ошибка предшествующего отчетного года исправляется записями по соответствующим счетам бухгалтерского учета в том месяце текущего года, в котором эта ошибка выявлена. При этом не имеет значения, была утверждена отчетность в момент обнаружения ошибки или нет. Такой вывод следует из пункта 14 ПБУ 22/2010.

Для исправления ошибки прошлых отчетных периодов производится бухгалтерская запись в корреспонденции со счетом 91 «Прочие доходы и расходы» (см. схему 3 на с. 73).

Исправление существенной ошибки

Порядок исправления существенных ошибок прошлых лет зависит от того, утверждена ли годовая отчетность общим собранием акционеров или участников (см. схему 3 на с. 73).

До утверждения отчетности. Если ошибка выявлена до утверждения годовой бухгалтерской отчетности, то она исправляется записями декабря отчетного года (п. 7 ПБУ 22/2010).

Если отчетность была представлена каким-либо пользователям, то она подлежит замене на отчетность, в которой ошибка исправлена (пересмотренная бухгалтерская отчетность).

В пересмотренной бухгалтерской отчетности раскрывается информация о замене первоначального варианта и об основаниях пересмотра.

После утверждения отчетности. Если существенная ошибка прошлого года выявлена после утверждения годовой бухгалтерской отчетности, то исправлять ее следует записями текущего года в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» (подп. 1 абз. 1 п. 9 ПБУ 22/2010).

Помимо исправительных записей в текущем году, при составлении бухгалтерской отчетности необходимо пересчитать сравнительные показатели бухгалтерской отчетности за предыдущие отчетные периоды (подп. 2 абз. 1 п. 9 ПБУ 22/2010).

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

ИСПРАВЛЕНИЕ НАЛОГОВЫХ ОШИБОК

Нормы НКРФ. Ошибки, допущенные при расчетах с персоналом, могут повлиять на результат исчисления налога на прибыль (например, в части признания расходов) и НДФЛ. Порядок их исправления изложен в статье 54 НКРФ.

Так, при обнаружении в текущем периоде ошибок (искажений) при исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НКРФ).*

Оформление документов. В налоговую инспекцию необходимо представить:

— уточненную декларацию по налогу на прибыль за прошлый налоговый период (письма Минфина России от 02.04.2010 №03-02-07/1/ 146 и о т 20.05.2010 №03-03-06/1/334) — если ошибка повлияла на величину налога.

Уточненная декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения (п. 5 ст. 81 НКРФ). Обратите внимание: уточненные декларации следует представить не только за период, в котором обнаружена ошибка, но и за все следующие после него отчетные периоды. Если ограничиться периодом, в котором ошибка допущена, показатель «налог к доплате» в последующих отчетных периодах будет недостоверным.

На титульном листе в строке «номер корректировки» указывается номер корректировки (например, «1--», «2--» и т. д.). Об этом говорится в подпункте 2пункта 3.2 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утвержденного приказом ФНС России от 15.12.2010 №ММВ-7-3/730@ ;

— уточненную справку по форме 2-НДФЛ — если речь идет об ошибке в расчете НДФЛ.

При составлении новой справки в полях «№ ____» и «от ____» следует указать номер ранее представленной справки и дату составления новой справки. Об этом говорится в абзаце 1 раздела II Рекомендациq по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__год», утвержденных приказом ФНС России от 17.11.2010 №ММВ-7-3/611@ .*

Пени. Если ошибка привела к недоплате налога, то до момента представления уточненной налоговой декларации (справки по форме 2-НДФЛ) нужно уплатить недостающую сумму налога и соответствующие ей пени (подп. 1 п. 4 ст. 81 НКРФ).

Особые случаи. При невозможности определить период совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения) (абз.3 п.1 ст.54 НК РФ).

Налогоплательщик вправе (но не обязан) провести перерасчет налоговой базы и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. Об этом говорится в абзаце 3 пункта 1 статьи 54 Налогового кодекса.

Исправления в налоговых регистрах. Напомним, что при исчислении налога на прибыль и НДФЛ применяются регистры налогового учета (ст. 313 и230 НКРФ соответственно). При исправлении ошибок в них также нужно внести изменения. О том, как это сделать в налоговой карточке по учету НДФЛ, читайте в статье «НДФЛ не удержан. Как исправить ошибку» («Зарплата», 2011, №3).*

ЕСЛИ НЕПРАВИЛЬНО РАССЧИТАНЫ СТРАХОВЫЕ ВЗНОСЫ

Порядок начисления и уплаты страховых взносов установлен Федеральным законом от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон №212-ФЗ).

Подготовка уточненных расчетов

Как и в случае расчета налогов, если обнаружена ошибка, приводящая к недоплате страховых взносов, организация обязана подать уточненный расчет. Если ошибка, наоборот, привела к переплате, подавать уточненный расчет не обязательно (ч. 1 и 2 ст. 17 Закона №212-ФЗ).

В каком периоде вносятся исправления. Ошибку в расчете страховых взносов следует исправлять в том отчетном периоде, в котором она была допущена (ст. 17 Закона №212-ФЗ).*

Форма «уточненки». Организации необходимо внести исправления в расчет по начисленным и уплаченным страховым взносам (формы 4-ФСС и РСВ-1 ПФР) и представить уточненный расчет в органы контроля.

Уточненный расчет составляется по форме, применявшейся в расчетный период, за который вносятся соответствующие изменения. При составлении расчета по формам РСВ-1 ПФР и 4-ФСС организации необходимо заполнить поле «Номер корректировки». При составлении уточненного расчета указывается порядковый номер корректировки — 001, 002, 003.

Доплата взносов и пени. Кроме того, необходимо доплатить во внебюджетные фонды страховые взносы, а также рассчитать и уплатить соответствующую сумму пеней, если ошибка привела к недоплате страховых взносов.

Исправления в регистре по учету страховых взносов. Напомним, что согласно части 6 статьи 15 Закона №212-ФЗ плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты. Для этого можно использовать карточку, форма которой приведена в совместном письме ПФР от 26.01.2010 №АД-30-24/691 и ФСС РФ от 14.01.2010 №02-03-08/08-56П. В случае обнаружения ошибки в расчете страховых взносов исправления нужно сделать и в карточке.

Подготовка уточненных индивидуальных сведений

Если была допущена ошибка при расчете страховых взносов в ПФР, организации необходимо скорректировать и сведения персонифицированного учета.

Порядок представления сведений персонифицированного учета в Пенсионный фонд регулируется Инструкцией о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах. утвержденной приказом Минздравсоцразвития России от 14.12.2009 №987н .

Отчетные формы индивидуального (персонифицированного) учета утвержденыпостановлением Правления ПФР от 31.07.2006 №192п. В нем же приведена Инструкция по их заполнению.

При уточнении суммы пенсионных взносов нужно сформировать корректирующие сведения по форме СЗВ-6-1 или СЗВ-6-2 за тот период, в котором была допущена ошибка. В реквизите «Тип сведений» нужно поставить «Х» в строке «корректирующие» и указать, за какой отчетный период производится корректировка.

Кроме того, в состав сведений персонифицированного учета включается форма АДВ-6-2. которая представляет собой опись документов, направляемых страхователем. В разделе «Сведения о корректирующих (отменяющих) сведениях» этой формы, помимо сведений за текущий период, надо указать информацию о пачках корректирующих документов и размере доначисленных страховых взносов.

Сумма корректировки, указанная в форме АДВ-6-2. должна быть равна сумме, учтенной при заполнении формы РСВ-1 ПФР по строке 120 «Доначислено страховых взносов с начала расчетного периода».

Рассмотрим на примерах исправление ошибок, допущенных в расчетах с работниками.*

При проведении ежегодной инвентаризации расчетов с персоналом (до подписания отчетности за 2011 год) в ЗАО «Электрокабельный завод имени Г.К. Орджоникидзе» была обнаружена ошибка в начислении заработной платы и премии работнику организации за май 2011 года.

В мае на основании приказа руководителя организации слесарь-сантехник И.И. Марков был привлечен к работе в выходной и нерабочий праздничный дни — 8 и 9 мая. Оплата за эти дни работнику не начислялась.

Оклад И.И.Маркова составляет 30000 руб. Кроме того, ему ежемесячно выплачивается премия в размере 50% от оклада.

На основании части 1 статьи 153 ТКРФ за работу 8 и 9 мая работнику причитается зарплата в размере 6000 руб. (30000 руб. 20 раб. дн. 2 раб. дн. 2) и премия в размере 3000 руб. Необходимо исправить ошибку, произвести пересчет налогов и взносов.

В бухгалтерском учете на основании пункта 6 ПБУ 22/2010 бухгалтер сделал следующие записи, датированные декабрем 2011 года:

ДЕБЕТ 26 КРЕДИТ 70

—9000 руб. — работнику начислена доплата за работу в выходной и праздничный дни в мае 2011 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

—1170 руб. (9000 руб. 13%) — удержан НДФЛ с суммы доплаты;

ДЕБЕТ 70 КРЕДИТ 51

— 7830 руб. (9000 руб. – 1170 руб.) — перечислена доплата на карточку работника.

Поскольку сумма выплат работнику с начала года превысила 463000 руб. страховые взносы во внебюджетные фонды на сумму доплаты работнику не начисляются. Представлять уточненные расчеты по страховым взносам в ПФР и ФСС РФ в данном случае не следует.

Доплата за работу в выходной день увеличивает расходы организации. В этом случае у компании есть право (не обязанность) оформить уточненные декларации по налогу на прибыль за прошедшие отчетные периоды, чтобы зафиксировать образовавшуюся переплату по налогу (абз. 3 п. 1 ст. 54 и абз. 2 п. 1 ст. 81 НКРФ).

При увольнении работника (1985 года рождения) в марте 2011 года ему была начислена компенсация за неиспользованный отпуск — 10000 руб.

Выплата не была включена облагаемую базу по страховым взносам. На нее не были начислены страховые взносы.

Ошибку обнаружили при проведении инвентаризации перед составлением годовой бухгалтерской отчетности в декабре.

Как ее исправить?

Эта ошибка является ошибкой текущего года, а значит, исправлять ее следует в том месяце, когда она обнаружена.

В декабре 2011 года в бухгалтерском учете были сделаны следующие записи:

ДЕБЕТ 20 КРЕДИТ 69

— 3400 руб. (10000 руб. 34%) — отражена сумма страховых взносов, доначисленная на сумму компенсации за неиспользованный отпуск.

Для исправления ошибки организация внесла изменения в расчеты по формам РСВ-1 ПФР и 4-ФСС за I квартал, полугодие и 9 месяцев 2011 года. Перед их подачей она уплатила недостающую сумму страховых взносов и пеней.

Ошибка, связанная с неначислением страховых взносов, привела к завышению налоговой базы по налогу на прибыль в марте 2011 года. В налоговом учете сумма доначисленных страховых взносов во внебюджетные фонды включена в состав прочих расходов в марте 2011 года. Хотя в результате ошибки недоплаты по налогу не возникло, организация воспользовалась своим правом и представила уточненные декларации по налогу на прибыль за I квартал, полугодие и 9 месяцев 2011 года.

Журнал «Зарплата» № 3 март 2012г.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.