Категория: Бланки/Образцы

фирма занимается распространением программных продуктов, оказывает услуги по технической поддержке. в декларации по налогу на прибыль был показан убыток 20 тыс.руб. Из налоговой пришло тербование:1) дать пояснение относительно того, что затраты экономически оправданы, 2) указать причину возникновения убытка, 3) предоставить расшифровку по статьям затрат. не знаю, правильно ли делаю расшифровку. схема примерно такая.

доходы делятся на внереализационные и от реализации;

расходы делятся на внереализационные и от реализации,

расходы от реализации делятся на прямые и косвенные.

так вот, проблема в том, чтобы поделить на прямые и косвенные.

в фирме один директор, который "сам и занимается оказанием услуг". значит зарплата, зарплатные налоги - это прямые? аренда офиса - прямые? остальное все в косвенные?

кроме того, фирма покупает эти самые программные продукты, потом продает их. стоимость реализованных покупных товаров это прямые или косвенные?

расходы, связанные с совершенствованием технологии основной деятельности (оказания услуг) прямые или косвенные?

расходы на рекламу косвенные?

внереализационные расходы не опдразделяются на прямые и косвенные?

Расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика - покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 настоящего Кодекса, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца. Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

2) определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3) рассчитывается средний процент как отношение суммы прямых расходов (пункт 1 настоящей части) к стоимости товаров (пункт 2 настоящей части);

4) определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

проблема в том, чтобы поделить на прямые и косвенные.

в фирме один директор, который "сам и занимается оказанием услуг". значит зарплата, зарплатные налоги - это прямые? аренда офиса - прямые? остальное все в косвенные?

кроме того, фирма покупает эти самые программные продукты, потом продает их. стоимость реализованных покупных товаров это прямые или косвенные?

расходы, связанные с совершенствованием технологии основной деятельности (оказания услуг) прямые или косвенные?

расходы на рекламу косвенные?

внереализационные расходы не опдразделяются на прямые и косвенные?

Вы посмотрите, что Вы в своей УП по поводу отнесения расходов к прямым и косвенным прописали.

Если декларация сдана, значит распределение расходов уже произошло. Что в декларации-то указали? В ней ведь тоже выделены прямые и косвенные.

ЗП руководителя относить к прямым - нонсенс.

Перечень прямых расходов лучше сделать по возможности минимальным, т.к. они подлежат распределению на реализ. продукцию (услуги), НЗП и т.д. Косвенные же, напротив, относятся на себестоимость в полном объеме, без распределения. Это удобнее, да и налог меньше.

Я бы на Вашем месте к прямым отнесла покупную стоимость реализуемых товаров. Все остальное - к косвенным, кроме, конечно, внереализационных.

К ВНР обычно отношу услуги банка (можно и к косвенным), имущественные налоги, санкции, курс.разницы. - это из часто встречающихся.

а я в кодексе прочитала Статья 318: "Налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства."

а может вообще можно обойтись без разделения на прямые и косвенные? или же эта расшифровка подразумевает под собой обязательное деление на прямые и косвенные?

А как же "..кроме того, фирма покупает эти самые программные продукты, потом продает их. стоимость реализованных покупных товаров это прямые или косвенные. ". Это уже не услуги, а торговля. Другой вид деятельности. Или Вы обходите торговлю?

Наталья Цацкина, эксперт «УНП»

Если, по мнению инспекторов, у налогоплательщика высокая доля косвенных расходов (стр. 040 приложения 2 к листу 02 декларации по налогу на прибыль) в общей сумме затрат, то скорее всего компанию попросят объяснить причины этого. Внимание инспекторов к этому показателю объяснимо. Ведь в отличие от прямых косвенные расходы списываются сразу в момент их возникновения. Лучше такой запрос налоговиков не игнорировать, чтобы не давать лишних поводов прийти в компанию с выездной проверкой, и отправить в ИФНС письмо-пояснение (см. образец). А что в нем писать, то здесь уже все на усмотрение главбуха.

Можно, что называется, «культурно отписаться», напомнив инспекторам, что у них вообще нет права запрашивать такую информацию. И сообщив, что декларация заполнена правильно. Другой вариант – подробно расшифровать, какие суммы в отчетном периоде попали в косвенные, а какие в прямые расходы.

Мы считаем, что оптимальнее всего придерживаться золотой середины. Не стоит подробно детализировать каждую из составляющих прямых и косвенных расходов. Иначе «камералка», по сути, может превратиться в подробную ревизию. Достаточно ограничиться простой расшифровкой видов затрат, которые в компании являются прямыми. Эту информацию можно привести прямо в письме. Либо можно приложить копию учетной политики. При этом в письме можно сослаться на положения статьи 318 НК РФ, предоставляющей компании право самостоятельно определять состав прямых и косвенных расходов.

Если есть объективные причины того, что доля косвенных расходов возросла, то стоит ее описать. К примеру, упали объемы продаж и как следствие снизилась сумма прямых расходов. Соответственно возросла и доля косвенных затрат.

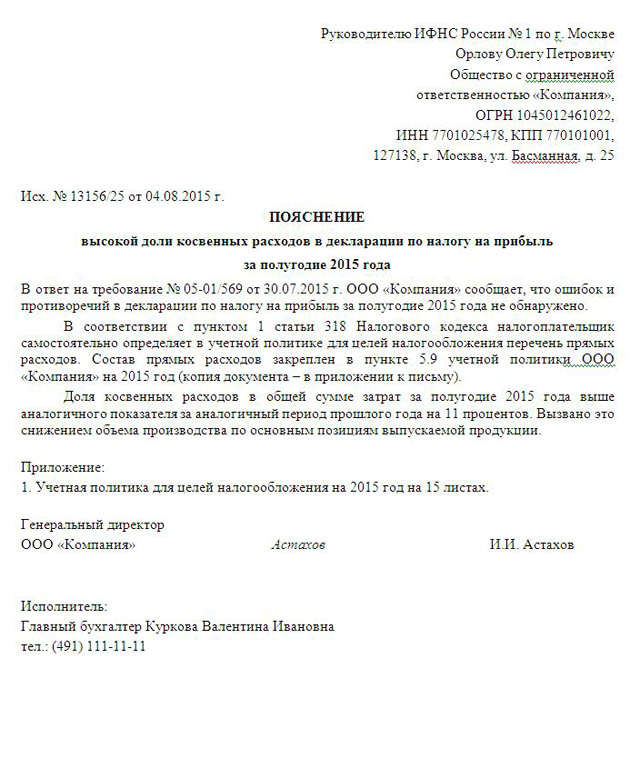

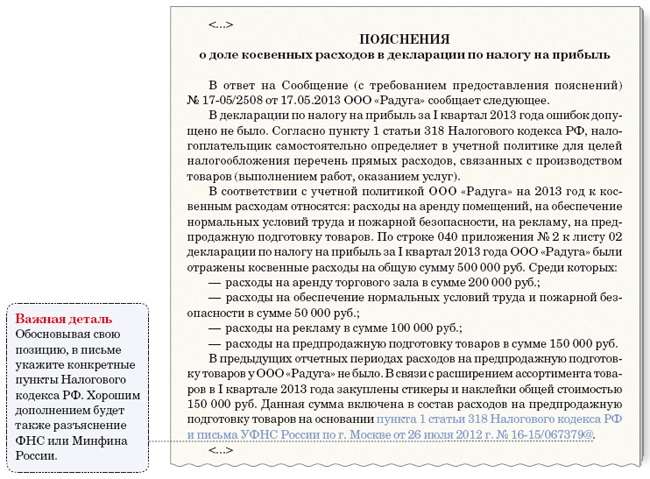

ООО «Компания», ИНН 7701025478, КПП 770101001

Руководителю ИФНС России № 1 по г. Москве

Орлову Олегу Петровичу

Исх. № 13156/25 от 04.08.2009 г.

ПОЯСНЕНИЕ

высокой доли косвенных расходов в декларации по налогу на прибыль

В ответ на требование № 05-01/569 от 30.07.2009 г. ООО «Компания» сообщает, что ошибок и противоречий в декларации по налогу на прибыль за полугодие 2009 года не обнаружено.

В соответствии с пунктом 1 статьи 318 Налогового кодекса налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов. Состав прямых расходов закреплен в пункте 5.9 учетной политики ООО «Компания» на 2009 год (копия документа – в приложении в письму).

Доля косвенных расходов в общей сумме затрат за полугодие 2009 года выше аналогичного показателя за полугодие прошлого года на 11 процентов. Вызвано это снижением объема производства по основным позициям выпускаемой продукции.

Приложение:

1. Учетная политика для целей налогообложения на 2009 год на 15 листах.

Исполнитель: Куркова Валентина Ивановна

тел. (491) 111-11-11

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

КАК ОПРЕДЕЛИТЬ СОСТАВ ПРЯМЫХ И КОСВЕННЫХ РАСХОДОВ В НАЛОГОВОМ УЧЕТЕ ПРИ ПРОИЗВОДСТВЕ ПРОДУКЦИИ (РАБОТ, УСЛУГ)?Расходы распределяются на прямые и косвенные только для целей налогообложения прибыли. При УСН такого деления нет.

Прямые расходы - это затраты, связанные с производством продукции (работ, услуг), которые можно учесть в расходах только в периоде реализации продукции (работ, услуг) п. 2 ст. 318 НК РФ .

Только прямые расходы, связанные с оказанием услуг, можно списывать полностью в том периоде, когда они понесены, не дожидаясь момента реализации. Такой вариант учета организация должна закрепить в учетной политике п. 2 ст. 318 НК РФ .

Перечень прямых расходов организация должна определить самостоятельно, закрепив его в учетной политике Письмо Минфина от 10.02.2016 N 03-03-06/3/6878, п. 3 Письма Минфина от 25.05.2010 N 03-03-06/2/101 .

В состав прямых расходов при производстве продукции (работ, услуг) включаются как минимум следующие виды затрат п. 1 ст. 318 НК РФ :

- сырье и материалы, составляющие основу продукции;

- зарплата работников, непосредственно занятых в производстве, а также начисленные на нее обязательные страховые взносы;

- амортизация. начисленная по основным средствам, непосредственно используемым при производстве продукции (работ, услуг).

Минфин и ФНС рекомендуют включать в прямые расходы все затраты, которые включаются в себестоимость продукции (работ, услуг) в бухгалтерском учете Письма Минфина от 14.05.2012 N 03-03-06/1/247. ФНС от 24.02.2011 N КЕ-4-3/2952@ .

Косвенные расходы - это затраты, связанные с производством и реализацией продукции (работ, услуг), которые можно учесть в расходах в том периоде, когда они понесены. Все затраты, которые не отнесены в учетной политике к прямым расходам и не являются внереализационными расходами. признаются косвенными п. п. 1. 2 ст. 318 НК РФ, Письмо Минфина от 10.02.2016 N 03-03-06/3/6878 .

Как торговой организации определить состав прямых и косвенных расходов в налоговом учете? >>>

Подробнее о распределении расходов на прямые и косвенные и их учете для целей исчисления налога на прибыль читайте в Практическом пособии по налогу на прибыль >>>

Можно ли в налоговом учете затраты, непосредственно связанные с производством и реализацией, произвольно учитывать как косвенные расходы? >>>

Можно ли признать расходами текущего периода затраты, которые в связи с изменением учетной политики стали относиться к косвенным, если в предыдущем периоде они относились к прямым? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-12-15 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Правилами, действующими как в бухгалтерском (БУ), так и в налоговом (НУ) учетах, предусмотрено деление доходов и, соответственно, связанных с ними расходов:

Деление это, несмотря на перечисление в законодательных актах определенных видов деятельности, относимых в ту или иную группу, является достаточно условным. Например, сдача имущества в аренду может быть как основным, так и прочим видом деятельности. Поэтому каждой конкретной организации следует закрепить в своей учетной политике, какие виды своей деятельности она считает основными, а какие прочими (внереализационными). В привязке к доходам распределятся и относящиеся к соответствующим видам деятельности расходы.

Расшифровки расходов, необходимые для учетной политикиАналитика расходов также разрабатывается организацией самостоятельно. Вестись она должна не только применительно к каждому из подразделений, но и по видам, статьям и элементам расходов. По видам расходы в БУ будут делиться:

Для каждого из видов расходов следует разработать свой справочник статей, детализировав его в той степени, которая необходима для оперативного получения из учетных данных нужной для составления всех необходимых отчетов информации. Для прямых затрат справочник будет достаточно простым, состоящим из нескольких статей, и его для всех счетов, на которых формируют эти затраты, можно сделать единым. А вот перечни статей для счетов 25, 26, 44 и 91 получаются достаточно объемными, многоступенчатыми, и разрабатывают их по отдельности для каждого счета. Все созданные справочники должны войти составной частью в виде приложений в учетную политику.

Последней ступенью в детализации справочников статей затрат должна стать корреляция элементов статей затрат с отношением их к вопросу принятия в целях учета налога на прибыль. Это даст возможность не только выделить и классифицировать виды расходов, участвующих в расчете базы по налогу на прибыль, но и отразить те элементы, по которым между БУ и НУ возникнут разницы.

Справочник статей затрат, содержащий данные по соотнесению элементов затрат, выделенных в БУ, с видами расходов, участвующих в расчете базы по налогу на прибыль, может служить той расшифровкой, которая отразит расходы, принимаемые в НУ в качестве прямых или косвенных.

Какие расшифровки нужны для налоговойВсе вышеперечисленные перечни нужны, прежде всего, самой организации для упорядочения учетного процесса. Но они будут служить и тем материалом, который обоснует принятые в БУ и НУ решения по вопросам учета.

В частности, для целей НУ необходимо определить перечень расходов, относимых к прямым. Если организация хочет избежать образования трудно контролируемых разниц между БУ и НУ, то в состав прямых расходов для НУ она помимо прямых затрат на производство включит и расходы общепроизводственного характера (т. е. те, которые для целей БУ обязательно включаются в себестоимость). В этом случае все остальные расходы, собираемые в БУ на счетах 26 и 44, для целей НУ станут косвенными.

Налоговая инспекция при проверке обоснованности формирования данных по расходам в декларации по прибыли может запросить расшифровку деления расходов в НУ на прямые и косвенные. Для варианта, когда к прямым относят и расходы общепроизводственного характера, расшифровкой прямых расходов станут перечни статей, относящихся к счетам 20, 23, 29 и 25. А расшифровка косвенных расходов будет представлять собой перечни статей по счетам 26 и 44.

Мы предлагаем вашему вниманию вариант такой расшифровки, составленный для косвенных расходов, выделяемых в целях НУ, на основании справочника статей затрат для счета 26.

Решения, принимаемые организацией в отношении своей учетной политики (как по БУ, так и по НУ), закрепляются во внутреннем документе. Приложениями к этому документу становятся, в частности, перечни статей по используемым в учете счетам БУ. Если в этих перечнях присутствует сопоставление с видами расходов, участвующих в расчете базы по налогу на прибыль, то их можно использовать как расшифровки, отражающие деление расходов на прямые и косвенные для целей НУ.

Журнал «Актуальная бухгалтерия» № 3, 2009 год Вот уже 3 месяца, как действует новый порядок. 23 июл 2015 Если у налогоплательщика высокая доля косвенных расходов в Достаточно ограничиться простой расшифровкой видов затрат, Образец пояснений косвенных расходов в декларации по налогу на прибыль. 16 сен 2015 Образец пояснений для разных ситуаций. Ведь есть операции, с которых надо платить налог на прибыль, но в то же время И вместе с ней представьте расшифровку косвенных расходов в виде регистров.

"1С:Бухгалтерия государственного учреждения 8" предназначена для автоматизации. Декларация по налогу на прибыль за 2 квартал 2016: образец заполнения. Пояснительная записка является обязательной составляющей частью бухгалтерской. Часть i. Общие положения; Глава 1. Налогоплательщики НДС; 1.1. "Внутренний" и "ввозной" НДС - кто. Содержание операции. Дебет. Кредит. Акцептован счет (дано согласие на оплату) подрядчика.

Введение Материалы относятся к категории материально-производственных запасов. Выпуск 1. ИНСТРУКЦИЯ ПО ДЕЛОПРОИЗВОДСТВУ В ЦЕНТРАЛЬНОМ АППАРАТЕ ФЕДЕРАЛЬНОЙ СЛУЖБЫ. Для удобства изучения материала, статью бухгалтерский анализ разбиваем на темы. Прямых и косвенных расходов. расшифровка суммы для включения расходов. 20 июн 2016 Так же запросило расшифровку косвенных расходов. Налоговые регистры, образцы которых вы можете скачать на нашем сайте. "Книги Издательского Дома "МЦФЭР", 2003. СПЕЦОДЕЖДА: БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ.

Оглавление. О Предисловие 9 Глава. 3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ Основным регистром налогового учета для организаций. Предисловие В настоящее время особое внимание уделяется ведению бухгалтерского учета. 9 июл 2006 Ее форма утверждена приказом Минфина России от 7 февраля 2006 г. Косвенные расходы целиком списывают на "налоговые. Библиоклуб – это Электронная библиотека и Интернет-магазин, а также сообщество читателей. Автор: Виткалова Алла + Миллер Дина, Книга: Как составить бухгалтерский баланс, Жанр: бизнес. Рис. 3. Схема формирования показателей налоговой декларации (модель 3) Такая модель. 31 мар 2012 Плательщикам налога на прибыль, которые занимаются производством Прямые и косвенные расходы производства Откроется форма, в которой можно увидеть суммы прямых и косвенных расходов.

Бланк среднесписочная численность работников за 2016 год: образец 1; Среднесписочная Высокий удельный вес налоговых вычетов Налоговики нередко анализируют удельный вес прямых и косвенных расходов, а также соотношение расшифровку доходов и расходов за последние три года. САДОВЫЕ ТОВАРИЩЕСТВА: УЧЕТ И НАЛОГИ М.А.Булатова ВВЕДЕНИЕ На сегодняшний день. Название: Документационное обеспечение управления делопроизводство Раздел: Рефераты.

17 окт 2011 Структура налоговой декларации предполагает расшифровку суммы учитываться в составе как прямых, так и косвенных расходов. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 29 июл 2014 То же расписала для расходов только с расшифровкой прямых, косвенных и внереализационных расходов ХХХ, что соответствует строке 140 листа 02 налоговой декларации по налогу на прибыль за ___. Статья: Рассчитываем «незавершенку» Незавершенное производство в строительстве. Глава 1. Правовое регулирование страховой деятельности 1.1 Нормы права в страховой.