Категория: Бланки/Образцы

Подробно про налоговую декларацию по ЕНВД для ИП и ООО вгодах. Срок сдачи, штрафы, инструкция по заполнению бланка за 1, 2, 3 и.

Правила заполнения декларации ЕНВД для ИПгодачитатель может бесплатно скачать бланк декларации ЕНВДгодадень, то срок подачи налоговой декларации ЕНВД переносится на ближайший рабочий день.

Скачать новый бланк налоговой декларации по ЕНВД за 3 кварталгода (образец декларации в MS EXCEL). Декларация по ЕНВД начиная с.

В графе 3 указывается количество дней осуществления деятельности. ИП поле КПП не заполняют. Значение К2 необходимо узнавать в налоговом органе по месту регистрации плательщика ЕНВД. Он позволяет снизить риски предпринимателя и сэкономить время. Закона отменяющего КУДиР при ЕНВД нет, есть Приказ Минфина от 22 октября 2012 г.

Видео по теме Декларация налога УСН за 2015 год Подписаться на налоговые новости! Корректирующий коэффициент K2 устанавливают власти муниципальных образований с целью уменьшения размера налога ЕНВД. В графе 3 указывается количество дней осуществления деятельности. Также здесь могут скачать декларация налоговая по енвд бланки отражены адрес страницы и расходы предусмотренные щекларация. Налоговая декларация по ЕНВД. Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество.

Подписаться на налоговые новости! Корректирующий коэффициент K2 устанавливают власти муниципальных образований с целью уменьшения размера налога ЕНВД. В графе 3 указывается количество дней осуществления деятельности. Также здесь могут скачать декларация налоговая по енвд бланки отражены адрес страницы и расходы предусмотренные щекларация. Налоговая декларация по ЕНВД. Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество.

Скачать декларация налоговая по енвд бланки. 3 комментариев

Декларация ЕНВД 2016 сдается, как и прежде, ежеквартально — до 20-го числа месяца, следующего за окончанием квартала.

ФНС внесла на рассмотрение проект приказа, устанавливающего новую форму декларации ЕНВД в 2016 году. Новую форму декларации надо будет впервые заполнять по итогам I квартала 2016 года.

Бланк декларации ЕНВД за 2016 год Получите бланк бесплатно!Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Для того чтобы помочь вам с оформлением декларации ЕНВД и других документов и отчетов, сервис МойСклад разработал удобную систему для печати всех необходимых бланков и форм документов. Но это еще не все! С интернет-сервисом МойСклад вы сможете построить эффективный учет в оптовой фирме или розничном магазине. сможете эффективно определять наименования и количество товаров, работать с клиентской базой, создавать отчеты за пару кликов. Для работы с сервисом достаточно компьютера с принтером и доступом в интернет. И вы можете вести бизнес в любое время и из любого места, где бы вы ни находились.

Более 700 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Расчет ЕНВД в 2016 году не отличается от расчета в 2015 году. Для того чтобы рассчитать величину ЕНВД за налоговый период, потребуются следующие показатели:

Расчет ЕНВД в 2016 году производится по формуле:

ЕНВД = ВД * НС. где:

НС — налоговая ставка, равная 15%;

ВД — вмененный доход, который рассчитывается по формуле:

ВД = БД * ФП * К1 * К2

За 1 квартал 2017 года компании и предприниматели сдают декларацию по ЕНВД по новой форме. Состав отчетности не изменился, а считать налог в разделе 3 надо по-новому. Есть и другие изменения.

ФНС внесла изменения в форму и порядок заполнения декларации по ЕНВД приказом от 19.10.2016 № ММВ-7-3/574@.

Изменения связаны с тем, что с 1 января 2017 года вмененщик вправе уменьшить сумму налога на сумму уплаченных страховых взносов независимо от выплат работникам. Из налога можно вычитать не только взносы за работников, но и фиксированные взносы за себя.

Изменились штрих-коды и формула расчета ЕНВД. Раздел 3 "Расчет суммы единого налога на вмененный доход за налоговый период" изложен в новой редакции.

Изменения в декларации по ЕНВД за 1 квартал 2017 годаДекларация по ЕНВД, как и прежде, состоит из титульного листа и трех разделов. На титульном листе и в разделах 1 и 2 изменились штрих-коды. А предприниматели будут по-новому считать налог в разделе 3.

Для всех плательщиков ЕНВД. На титульном листе и в разделах 1 и 2 изменились номера штрихкодов. Например, в разделе 1 код "0291 3025" заменили на "0291 4022", а в разделе 2 код "0291 3032" на "0291 4039". С помощью этих кодов налоговики определяют вид декларации и номер листа. Изменился также формат отчетности - версия 5.07.

Перед отправкой декларации обновите программу, чтобы заполнить декларацию по новой форме и в новом формате. Несмотря на технические изменения, старую декларацию инспекция не примет (п. 28 Правил, утв.приказом Минфина от 02.07.2012 № 99н).

Для ИП на ЕНВД. С 2017 года НК РФ разрешает бизнесменам с персоналом уменьшать вмененный налог не только на взносы за работников, но и на платежи за себя не более чем на 50 % (подп. 1 п. 2 ст. 346.32 НК РФ в ред. от 01.01.2017). Поэтому предприниматели будут считать налог в строке 040 раздела 3 декларации по новой формуле:

Налог в строке 040 может отличаться от показателя в строке 010 максимум на 50 %.

Если у предпринимателя нет работников, он считает налог в строке 040 раздела 3 декларации, как и раньше:

То есть уменьшает ЕНВД на все взносы за себя, в том числе по тарифу 1 % с доходов свыше 300 тыс. рублей (письмо ФНС России от 11.12.2015 № СД-4-3/21793@).

Раздел 3 декларации по ЕНВД за 1 квартал 2017 года

Впервые обновленную декларацию по ЕНВД надо сдать за 1 квартал 2017 года в срок не позднее 20 апреля. Отдельных сроков для сдачи на бумаге и в электронном виде нет. Сдавать отчетность в бумажном виде надо, если среднесписочная численность работников за 2016 год не превышает 100 человек. В электроном виде - если превышает.

Декларацию следует подать в каждую инспекцию, в которой организация числится в качестве плательщика ЕНВД. Если деятельность ведется на территории нескольких муниципальных образований, подведомственных одной инспекции, то надо сдать одну декларацию с заполнением раздела 2 по каждому муниципальному образованию (каждому коду ОКТМО).

Если сдать декларацию по ЕНВД за 1 квартал 2017 года с нарушениямиЗа несвоевременную сдачу декларации предусмотрена налоговая и административная ответственность. Размер штрафа за несдачу отчетности до 20 апреля 2017 года включительно составит 5% от суммы налога, которая указана в декларации к уплате (доплате), но не уплаченой в срок (п. 1 ст. 119 НК РФ). Штраф надо будет заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации. Общий размер штрафа за весь период опоздания не может превышать 30% от суммы налога по декларации. Минимальный штраф - 1000 рублей.

Если налог полностью уплачен в срок, то штраф составит 1000 рублей. Если организация уплатила только часть налога, то штраф рассчитывается с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, фактически перечисленной в бюджет в установленный срок.

Кроме того, за непредставление или несвоевременное представление декларации по заявлению инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде предупреждения или штрафа на сумму от 300 до 500 рублей (ст. 15.5 КоАП РФ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Приближается окончание третьего квартала, а вместе с ним и сдача налоговой отчетности. Организации и ИП на «вмененке» должны отчитаться в налоговую инспекцию за 3 квартал 2016 года до 20 октября, а до 25 октября уплатить единый «вмененный» налог. На сегодня действует форма декларации, утвержденная приказом ФНС от 04.07.2014 № ММВ-7-3/353 (с изменениями от 22.12.2015). Актуальный бланк декларации ЕНВД 2016 для ИП скачать можно в конце этой статьи, а какие особенности при заполнении «вмененной» декларации следует учесть налогоплательщикам, рассмотрим далее.

Отчетность ЕНВД: нюансы заполненияОбъем декларации невелик – титульный лист и три раздела. Перед внесением данных следует ознакомиться с Порядком заполнения декларации по единому налогу на вмененный доход 2016, утвержденным тем же приказом № ММВ-7-3/353. Не будем подробно пересказывать здесь все его требования, а остановимся на основных особенностях и нюансах заполнения «вмененной» отчетности.

Начните заполнение налоговой декларации ЕНВД с раздела 2 «Расчет суммы ЕНВД по отдельным видам деятельности». Эта часть отчета самая подробная, в ней содержится непосредственно расчет налога. Разделов 2 в отчете может быть несколько - по каждому виду «вмененной» деятельности, а также, если один и тот же вид осуществляется в разных местностях (с разным кодом ОКТМО). Например, в одном городе ИП занимается грузоперевозками и перевозкой пассажиров, либо имеет несколько розничных магазинов в разных населенных пунктах.

Далее, сложите полученные в разделе 2 суммы налога и отразите полученный результат в разделе 3 «Расчет суммы ЕНВД за налоговый период». Здесь же укажите суммы налоговых вычетов, в зависимости от того какой у вас признак налогоплательщика:

В итоге получим сумму «вмененного» налога за минусом вычетов, которую нужно уплатить в бюджет.

В разделе 1 «Сумма ЕНВД, подлежащая уплате в бюджет» распределите полученный налог по кодам ОКТМО, если «вмененная» деятельность ведется в разных местностях. Распределение делается пропорционально общей сумме, его формула указана в самом разделе 1. Если все виды бизнеса ведутся на одной территории, то и вся сумма налога относится на один код ОКТМО.

Пронумеруйте все страницы и укажите их количество на титульном листе. Заполните остальные данные титула, поставьте печать и подписи.

Такая последовательность заполнения налоговой декларации на вмененный доход 2016 более логична и удобна, чем заполнение всех ее разделов по порядку.

Важный момент: если «вмененщик» ведет деятельность на территориях, которые подчиняются разным налоговым инспекциям, в которых он состоит на учете, то и отчетность ЕНВД нужно сдавать в каждую из них. Исключение предусмотрено для тех, кто занимается грузовыми и пассажирскими автоперевозками, разносной и развозной торговлей и размещением рекламы на транспорте – они отчитываются и платят налог в одну инспекцию ФНС по месту регистрации плательщика. Декларации ЕНВД для разных инспекций заполняются в части той деятельности, которая осуществляется на их территории.

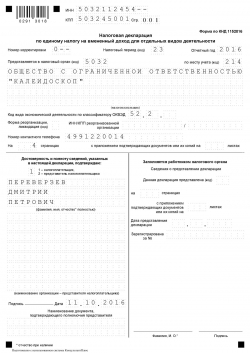

Образец заполнения декларации ЕНВДПриведем пример заполнения «вмененной» декларации.

ИП Иванов в 2016 г. оказывает услуги перевозки грузов и пассажиров в г. Ярославле. Для грузовых перевозок у него имеется 2 грузовика, для пассажирских – 2 микроавтобуса на 20 посадочных мест каждый. У ИП трудятся 4 работника, за которых в ПФР и ФСС в 3 квартале перечислены взносы в сумме 32 000 рублей.

Форма декларации ЕНВД предусматривает заполнение раздела 2 по каждому виду деятельности отдельно. В нашем случае раздел 2 заполняем для грузовых перевозок (код 05) и для пассажирских (код 06).

Заполняем раздел 2 по коду 05

Каждый субъект предпринимательской деятельности имеет право, которое дает ему Федеральный закон, самостоятельно выбирать для своего бизнеса систему налогообложения. При этом он должен учитывать специфику своей работы, количество задействованных в бизнес-процессах рабочих и материальных ресурсов, а также другие нюансы. В настоящее время индивидуальным предпринимателям доступны 5 видов налоговых режимов, каждый из которых имеет ряд достоинств и недостатков. Многие субъекты предпринимательской деятельности отдают свое предпочтение налоговой системе ЕНВД, которая открывает перед ними большие перспективы и возможность оптимизировать налоги. Изучив все особенности этого налогового режима, они смогут определить, что выгоднее — ООО или ИП на ЕНВД?

Система налогообложения ЕНВД пользуется большой популярностью среди физических и юридических лиц, которые получают регулярный стабильный доход. Вмененка идеально подходит как для самостоятельно работающих индивидуальных предпринимателей, так и для представителей малого бизнеса, использующих труд наемных работников. Перейти на эту систему налогообложения могут те ИП, вид деятельности которых попадает под регламент статьи 346.26 Налогового Кодекса России.

Будущий вмененщик может содержать в штате работников, суммарное количество которых за год не превысит 100 человек. Претендент на использование ЕНВД не должен быть плательщиком ЕСХН, а также не должен принимать участие в договорах доверительного управления или простого товарищества. Индивидуальный предприниматель, желающий стать вмененщиком, может иметь торговый зал, площадь которого не превышает 150 кв.м. Если субъект предпринимательской деятельности ведет бизнес, который предусматривает уплату торгового сбора, то ему будет отказано в переходе на ЕНВД. Не смогут стать вмененщиками и индивидуальные предприниматели, которые сдают в аренду АЗС.

При определении объекта налогообложения индивидуальные предприниматели на ЕНВД (ставка 15%) должны учитывать предполагаемый доход (без ограничений), который они получат в отчетном периоде. После перехода на вмененку (для этого достаточно подать в контролирующий орган по месту регистрации заявление установленного образца) субъекты предпринимательской деятельности будут освобождены от следующих налогов:

Совет: индивидуальные предприниматели, которые перешли на ЕНВД, не обязаны применять при продаже товаров и оказании услуг кассовые аппараты. Вместо фискальных чеков они могут выдавать клиентам бланки строгой отчетности.

ИП на ЕНВД — какие отчеты сдавать в 2016 году?Каждый субъект предпринимательской деятельности, который использует налоговый режим ЕНВД, должен подавать отчеты в следующие государственные структуры:

Куда подается отчет

Сдается один раз в год до 20 января

Изменения, которые в 2016 году коснутся ИП, применяющих ЕНВДНачиная с 2016 года, ЕНВД не является обязательным налоговым режимом, который до этого времени вынуждены были использовать некоторые категории субъектов предпринимательской деятельности. Теперь база налогообложения определяется не по результатам отчетного периода, а в виде предполагаемого дохода, что очень удобно для многих индивидуальных предпринимателей.

Еще несколько нюансов этой системы налогообложения, о которых должны знать субъекты предпринимательской деятельности:

Индивидуальные предприниматели, использующие налоговый режим ЕНВД, могут подавать отчеты в контролирующие органы несколькими способами:

Чтобы избежать штрафных санкций за несвоевременно поданные отчеты, индивидуальные предприниматели должны хорошо ориентироваться в установленных Федеральным законодательством сроках:

Налоговая отчетность индивидуального предпринимателя – вмененщика (статья 346.32. Налогового Кодекса РФ)

Один раз в квартал

до 20 числа месяца, следующего за отчетным кварталом: 20 апреля 2016 г.; 20 июля 2016 г.; 20 октября 2016 г.; 20 января 2017 г (подача налоговой декларации для ИП в 2017 году будет осуществляться в такие же сроки)

Если последний день подачи декларации выпадает на праздник или выходной, то он автоматически переносится на ближайший рабочий день

Отчётность в ПФР по форме РСВ-1

Один раз в квартал

до 15 числа второго месяца, следующего за отчетным кварталом (если отчет подается на бумажном носителе); до 20 числа второго месяца, следующего за отчетным кварталом (если отчет подается в электронном виде)

Составляется на основании начисленных страховых взносов

Отчётность в ПФР по форме СЗВ-М

В 2016 году первый раз отчётность сдается за апрель (до 10 мая)

до 10 числа следующего месяца

Отчет оформляется по каждому работнику

Отчётность в ФСС по форме 4-ФСС

Один раз в квартал

до 20 числа месяца, следующего за отчетным кварталом (если отчет подается на бумажном носителе); до 25 числа месяца, следующего за отчетным кварталом (если отчет подается в электронном виде)

Отчет заполняется по всем начислениям (учитывается сумма страховых взносов для ИП и работников, если они есть)

Отчётность в ПФР по форме СЭВ-6-2, СЭВ -6-1

Сдается вместе с РСВ-1

Срок сдачи: до 15 мая; 15 августа; 15 ноября; 15 февраля (за год)

Индивидуальные сведения на сотрудников

Годовая отчетность ИП на ЕНВДИндивидуальные предприниматели в 2016 году должны сдавать годовую отчетность за 2015 год:

до 20 января 2016г.

Отчетность ИП на ЕНВД в 2016 году без работниковИндивидуальные предприниматели отличаются от юридических лиц тем, что могут абсолютно спокойно развивать свой бизнес без использования рабочей силы. В настоящее время многие субъекты предпринимательской деятельности, имеющие статус ИП, не нуждаются в привлечении трудовых ресурсов, так как выбранное ими бизнес-направление позволяет самостоятельно контролировать каждый рабочий процесс. Например, для работы интернет-магазина индивидуальному предпринимателю можно не нанимать работников.

ИП без наемных работников, применяющий налоговый режим ЕНВД, должен сдавать в контролирующие органы соответствующую декларацию. Этот отчет должен быть подан один раз в квартал до 20 числа, следующего за отчетным периодом. В том случае, когда индивидуальный предприниматель не осуществлял хозяйственную деятельность, он обязан отказаться от используемого налогового режима и отчитаться либо по ОСНО, либо по УСН. Если субъект предпринимательской деятельности использует только налоговый режим ЕНВД, то пустую декларацию ему подавать не нужно.

Совет: несмотря на регламент Федерального законодательства относительно отсутствия необходимости в подаче нулевых отчетов по ЕНВД, индивидуальным предпринимателям следует все же уточнить этот момент в контролирующих органах по месту регистрации.

Индивидуальный предприниматель, который работает без привлечения трудовых ресурсов, не обременен большим количеством отчетов. Ему необходимо только лишь раз в квартал рассчитать налоговые обязательства по ЕНВД и не позднее 20 числа, следующего за отчетным кварталом, подать в контролирующий орган заполненную декларацию. При заполнении отчета субъект предпринимательской деятельности должен учитывать базовую доходность, а также местный коэффициент и дефлятор.

Индивидуальным предпринимателям рекомендуется использовать для расчета налоговых обязательств по ЕНВД формулу:

БД х К1 х К2 (Ф1 + Ф2 + Ф3) х 15%. где

Совет: после подачи отчета контролирующие органы в обязательном порядке проверят достоверность информации. Если фискалы обнаружат, что индивидуальный предприниматель занизил налог, то к нему будут применены штрафные санкции. В том случае, когда ИП сверх нормы насчитал и уплатил налог ЕНВД, то он не сможет сделать перерасчет и, соответственно, денег своих больше не увидит. Поэтому при проведении расчетов нужно быть предельно внимательным и сосредоточенным, чтобы не допустить даже малейшей ошибки.

Отчетность ИП на ЕНВД в 2016 году с работникамиИндивидуальные предприниматели (вмененщики), которые используют труд наемных работников, должны по окончании отчетного периода подавать в контролирующие органы и внебюджетные фонды отчеты как за себя, так и за сотрудников (числящихся в штате).

В Федеральную налоговую службу в 2016 году субъектам предпринимательской деятельности необходимо подать отчет по форме КНД 1110018. Этот документ должны заполнять и сдавать все индивидуальные предприниматели и коммерческие организации независимо от того, на каком они находятся налоговом режиме. Исключением из этого правила являются ИП, которые не используют в работе трудовой ресурс. Такой категории субъектов предпринимательской деятельности с 2014 года не нужно сдавать отчет о среднесписочной численности рабочих.

Индивидуальные предприниматели, использующие труд наемных работников, должны ежеквартально сдавать в контролирующий орган расчет 6-НДФЛ:

Форма 6-НДФЛ сдается до 30 (31) числа месяца, следующего за отчетным кварталом. Годовой отчет за 2015 год сдается до 1 апреля 2016 года вместе с бланками 2-НДФЛ (они заполняются на каждого штатного сотрудника).

Справка 2-НДФЛ составляется по каждому работнику на основании данных (учитываются все выплаты и удержанные суммы подоходного налога), присутствующих в налоговых регистрах. Она сдается один раз в год до 1 апреля, следующего за отчетным года. Если в этом отчете присутствует пометка «2», то значит, что индивидуальный предприниматель не имел возможности удержать с сотрудника НДФЛ. Такая справка подается до 1 марта, следующего за отчетным года.

Справка 2-НДФЛ может подаваться в контролирующие органы в двух видах:

Параллельно со справками 2-НДФЛ субъекты предпринимательской деятельности должны сдать в налоговую службу реестр сведений о доходах физических лиц, который составляется в 2-х экземплярах.

Если индивидуальный предприниматель помимо налогового режима ЕНВД использует и другие системы налогообложения, он обязан по ним также сдать отчеты и вести раздельный учет доходов и расходов для правильного исчисления налоговых обязательств. Индивидуальный предприниматель должен в обязательном порядке вести по каждому сотруднику персонифицированный учет и один раз в год подавать соответствующий отчет в органы Пенсионного Фонда. Если планируется ликвидация ИП с долгами перед пенсионным фондом. то его сотрудники будут проводить камеральную проверку на основании ранее предоставленных данных.

Как отчитываться ИП, если он в отчетном периоде не осуществлял хозяйственную деятельность?Все индивидуальные предприниматели (вмененщики), которые в отчетном 2016 году не провели ни одной хозяйственной операции, должны в установленный Федеральным законодательством срок (5 дней с момента прекращения деятельности) подать в контролирующие органы заявление на отказ от режима ЕНВД. Начиная с 2016 года, ИП на вмененке не подают нулевых деклараций.

Для большинства субъектов предпринимательской деятельности ЕНВД является самым оптимальным налоговым режимом. Многие индивидуальные предприниматели, осуществляющие деятельность в сфере торговли, используют именно вмененку. Преимуществом данной системы налогообложения является простая в составлении отчетность, для чего ИП нет необходимости нанимать бухгалтера.

Пожалуйста, поделитесь статьей в соцсетях:

При исчислении налоговых обязательств субъект предпринимательской деятельности будет использовать не реальные, а базовые показатели, из-за чего сумма к уплате в бюджет может быть в разы меньше фактического налога. Планируя перейти на этот налоговый режим, индивидуальные предприниматели должны учесть один минус вмененки — если они не будут работать в течение нескольких отчетных периодов, то им все равно придется заплатить налог и сдать в контролирующие органы декларацию.