Категория: Бланки/Образцы

ИФНС России как государственный контролирующий орган требует от индивидуальных предпринимателей разнообразные отчеты, чтобы анализировать общую ситуацию в сферах деятельности, относящихся к функционированию ИП. К подобной документации относится и отчет о среднесписочной численности, непредставление которого влечет за собой наложение штрафных санкций на предпринимателя со стороны налоговых органов. В статье мы рассмотрим как определяется среднесписочная численность ИП, какая формула расчета для ИП с работниками и без.

Сущность среднесписочной численности персоналаСущность среднесписочной численности заключается в том, что просчитывается среднее количество всех сотрудников за предшествующий календарный год. Данный показатель необходим налоговым органам для того, чтобы понимать, какой документооборот должен быть организован с предпринимателем — электронный или бумажный. Напомним, что если среднесписочная численность работников превышает 25 человек, то организация обязана подавать все отчеты и вести переписку с контролирующими органами только в электронном виде через специализированные телекоммуникационные каналы связи.

Кроме годового срока отчет о среднесписочной численности необходимо подавать при создании либо реорганизации компании не позднее 20-числа месяца, следующего за месяцем, в котором произошли соответствующие изменения. Но это касается только ООО, когда запись о новой информации вносится в ЕГРЮЛ. Для индивидуальных предпринимателей такой обязанности не предусмотрено, то есть даже при внесении записи в ЕГРИП они не обязаны подавать отчет о среднесписочной численности.

Если индивидуальный предприниматель закрывает свое предприятие, он обязан подать отчет о среднесписочной численности обязательно не позднее той даты, которая является фактической при снятии ИП с учета в налоговых органах. Читайте также статью: > расчет среднесписочной численности работников (примеры, формула) .

Особенности для ИП: среднесписочная численность с работниками и без нихДо 2014 года все ИП обязаны были представлять в налоговые органы сведения о среднесписочной численности сотрудников, нанятых для выполнения каких-либо должностных обязанностей.Начиная с 2014 года такая обязанность отменена на законодательном уровне (ст.80 Налогового Кодекса РФ ). Таким образом, сдавать сведения обязаны только те индивидуальные предприниматели, которые привлекали сотрудников на основании трудовых договоров.

Если, к примеру, предприниматель использует труд членов своей семьи, при этом не оформляя трудовых отношений, то эти люди не используются для расчета среднесписочной численности. В таком случае при отсутствии нанятых сотрудников отчетность к сдаче не обязательна.

Итак, если деятельность зарегистрирована в качестве индивидуального предпринимательства, необходимо помнить о следующих моментах:

Проверки

Проверки

Приближается срок подачи сведений о среднесписочной численности работников за 2011 год. Как определить названный показатель? Куда и каким образом направить эту информацию? Какова ответственность за ее непредставление? Ответы на все эти вопросы нетрудно найти, прочитав данную статью.

Не позднее 20 января 2012 года налогоплательщики (организации и индивидуальные предприниматели) должны подать в налоговую инспекцию сведения о среднесписочной численности работников за 2011 год. В случае создания или реорганизации организации такие данные подаются не позднее 20-го числа месяца, следующего за месяцем, в котором эта организация была создана либо реорганизована соответственно (абз. 3 п. 3 ст. 80 НК РФ ). Данная обязанность предусмотрена абзацем 3 пункта 3 статьи 80 Налогового кодекса.

Информация о количестве работников необходима налоговикам, например, для:

Напомним, что налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные (в том числе при реорганизации ) фирмы, численность работников которых превышает указанный предел, представляют налоговую отчетность в налоговую инспекцию по установленным форматам в электронном виде (абз. 2 п. 3 ст. 80 НК РФ).

Среднемесячную зарплату по каждому работнику налогоплательщика налоговые органы используют для сравнения со среднестатистическими данными по зарплатам в соответствующем регионе. Если она окажется меньше, то существует риск, что налогоплательщика включат в план выездных проверок. Это следует из пункта 5 Общедоступных критериев оценки рисков, утвержденных приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@. Ведь низкий уровень зарплат может свидетельствовать об уклонении от уплаты НДФЛ.

Сведения о среднесписочной численности работников за предшествующий календарный год обязаны представлять все организации и индивидуальные предприниматели независимо от количества их работников (см. письма ФНС России от 9 июня 2007 г. № ЧД-6-25/536@, от 9 июня 2007 г. № 25-3-05/512).

Место и форма подачиОрганизация указанные сведения должна представить в налоговую инспекцию по месту своего нахождения, индивидуальный предприниматель — по месту своего жительства.

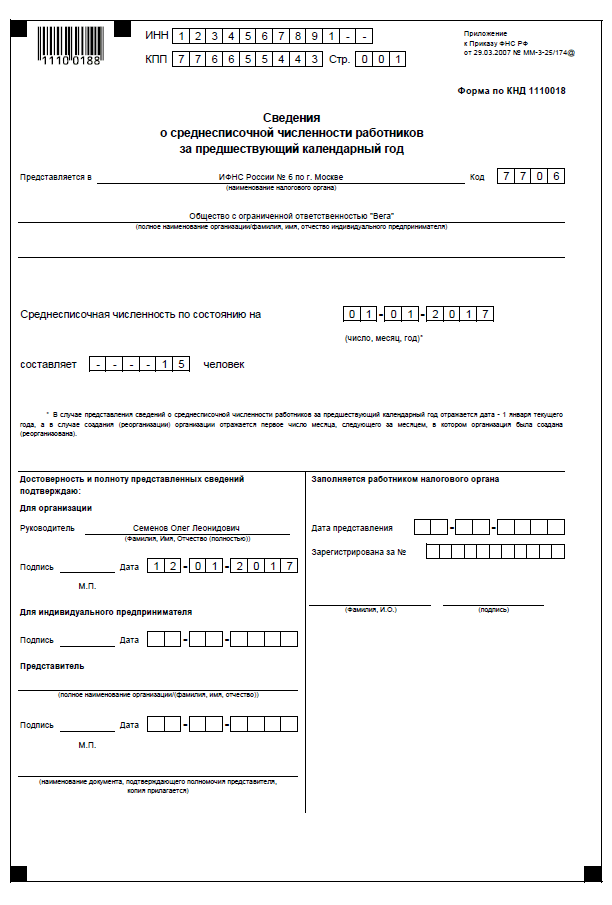

Сведения необходимо представить по форме, которая утверждена приказом ФНС России от 29 марта 2007 г. № ММ-3-25/174@. Рекомендации по порядку заполнения данной формы приведены в письме ФНС России от 26 апреля 2007 г. № ЧД-6-25/353@.

Формат представления сведений о среднесписочной численности работников за предшествующий календарный год в электронном виде утвержден приказом ФНС России от 10 июля 2007 г. № ММ-3-13/421@.

Пунктом 3 статьи 80 Налогового кодекса не предусмотрено непредставление в налоговый орган налогоплательщиками - индивидуальными предпринимателями, у которых отсутствуют наемные работники, сведений о среднесписочной численности (письмо Минфина России от 20 ноября 2008 г. № 03-02-08/24).

Работники списочной численностиСреднесписочная численность работников по состоянию на установленную дату определяется налогоплательщиком в соответствии с Указаниями по заполнению формы федерального статистического наблюдения № 1-Т «Сведения о численности и заработной плате работников», утвержденными приказом Росстата от 13 октября 2008 г. № 258 (далее — Указания). Согласно им, рассматриваемый показатель определяют по тем лицам, которые входят в списочную численность организации (индивидуального предпринимателя), это работники:

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных или праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Входят как целые единицыВ списочной численности за каждый календарный день учитываются работники как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Поэтому в нее целыми единицами включаются, в частности, те, кто (п. 9.1 - 9.25 Указаний):

В списочную численность не включаются работники (п. 10.1 - 10.10 Указаний):

Также в списочную численность не входят:

Некоторые работники списочной численности не включаются в среднесписочную численность, это:

Как целые единицы в среднесписочной численности учитываются:

Среднесписочная численность работников за год определяется по формуле:

ССЧ год = (ССЧ1 + ССЧ2 + ССЧ3 + … + ССЧ12). 12. где

ССЧ1, ССЧ2, ССЧ3 и т. д. - среднесписочная численность работников за соответствующие месяцы отчетного года (например, ССЧ1 — за январь, ССЧ2 — за февраль, ССЧ3 — за март);

12 — количество месяцев в году.

Если организация работала неполный год (например, из-за сезонного характера работы, ликвидации или создания после января), то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы также на 12.

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора.

Расчет ССЧ за месяцДля расчета среднесписочной численности работников за какой-либо месяц необходимо сложить их списочное количество за каждый календарный день месяца, то есть с 1-го по 30-е или 31-е число (для февраля - по 28-е или 29-е число), включая праздничные (нерабочие) и выходные дни. Затем поделить полученную сумму на число календарных дней месяца.

Следует обратить внимание, что лица, работавшие неполное рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному времени. То есть необходимо применить формулу:

ССЧ работников, отработавших неполное рабочее время за месяц = (Часы, отработанные не полностью занятыми работниками за все рабочие дни месяца. Нормальная продолжительность рабочего дня в часах). Число рабочих дней в месяце.

При использовании данной формулы за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов следует условно включать часы по предыдущему рабочему дню.

ОтветственностьНепредставление налоговому органу сведений о среднесписочной численности работников за предшествующий календарный год признается налоговым правонарушением и влечет взыскание штрафа с организации (индивидуального предпринимателя) в размере, который предусмотрен пунктом 1 статьи 126 Налогового кодекса. а именно 200 рублей.

За непредставление сведений, необходимых для осуществления налогового контроля, предусмотрена и административная ответственность — это штраф в размере от 300 до 500 рублей, взимаемый с бухгалтера или руководителя организации (индивидуального предпринимателя) (ст. 2.4, ч. 1 ст. 15.6 КоАП РФ).

Такие разъяснения приведены в письмах Минфина России от 7 июня 2011 г. № 03-02-07/1-179, от 5 мая 2010 г. № 03-02-08/28.

Пунктом 3 статьи 80 Налогового кодекса не предусмотрено непредставление в налоговый орган налогоплательщиками-индивидуальными предпринимателями, у которых отсутствуют наемные работники, свдений о среднесписочной численности (письмо Минфина России от 20 ноября 2008 г. № 03-02-08/24).

А.В. Лазарева, профессиональный бухгалтер

Работа с кадрами на предприятии

Правильно составленные документы защитят от штрафных санкций со стороны проверяющих, выведут из конфликтной ситуации с работниками. С электронной книгой «Работа с кадрами на предприятии» у вас будет в полном порядке вся документация.

Узнайте больше >>

К числу основных показателей деятельности компании можно отнести сведения о среднесписочной численности работников. Данный расчет производит либо бухгалтер, либо работник отдела кадров. Списочная численность необходима при составлении отчетов в ПФ, налоговую, Росстат, ИФНС и т. д. Кроме этого, в начале каждого года хозяйствующие субъекты должны сдавать отчет. Рассмотрим, как рассчитать среднесписочную численность работников.

Кто должен предоставлять сведения о среднесписочной численности работников Среднесписочная численность это показатель числа работников компании, которые были в ней заняты, посчитанный в среднем за определенный период.

Среднесписочная численность это показатель числа работников компании, которые были в ней заняты, посчитанный в среднем за определенный период.

Согласно действующим нормам закона рассчитывать этот показатель должны все хозяйствующие субъекты. Это не только организации, но и предприниматели, которые являются работодателями.

Отчет о среднесписочной численности необходимо отправлять также и недавно зарегистрированным субъектам. Для них законом предусмотрен особый период — не позже 20 числа месяца, следующего за месяцем регистрации общества в налоговой. Также они сдают данный отчет вместе со всеми в определенные сроки. Это значит, что среднесписочная численность для вновь созданных организаций представляется дважды.

Эти данные необходимы при расчете налогов, других показателей, например, размера среднемесячной заработной платы. Кроме этого среднесписочная численность является критерием, который разграничивает хозяйствующие субъекты при сдаче ими отчетов в налоговую и внебюджетные фонды.

Важно! Индивидуальные предприниматели у которых нет наемных работников освобождены от сдачи данной отчетности начиная с 1.01.2014 года.

Куда предоставлять и способы отправки отчетностиСуществующие регламенты определяют, что среднесписочная численность должна сдаваться индивидуальными предпринимателями по месту их регистрации, то есть жительства, а организации — по месту нахождения. Если фирма имеет структурные подразделения, то отчитываться она должна в общем за всех сотрудников, в том числе занятых в филиалах и обособленных отделениях.

Данный отчет может заполняться в ручную или с использованием специализированных программ и интернет—сервисов.

Представлять его в налоговую инспекцию можно:

В зависимости от региона расположения фирмы ИФНС может попросить представить вместе с бумажным документом его электронную копию.

Сроки сдачи отчета среднесписочной численностиЕще раз отметим, что отчетность предоставляется как уже действующими, так и новыми организациям. Сроки предоставления отчетности следующие:

К расчету данного показателя нужно подходить ответственно в связи с важностью, которую он имеет для проверяющих органов. При его расчете надо использовать данные табеля по учету времени работы . приказы о прием е и увольнении сотрудников компании, предоставлении отпусков и т. д.

Многие специализированные программы, если в них вносить все необходимые данные, среднесписочную численность могут рассчитать автоматически. Но специалисту фирмы желательно все же знать методику расчета этого показателя

Определение численности на каждый день в месяцеСначала нужно узнать число полностью занятых сотрудников на фирме. В рабочие дни это значение равно количеству людей, с которыми подписаны трудовые соглашения, включая тех кто в командировках и на больничном.

При этом в данном объеме не учитываются:

Важно! Количество работников в выходной день считается таким же, как в последний перед ним рабочий день. Это значит, что уволенный в пятницу сотрудник участвует в расчете в субботу и воскресенье. Компании, у которых не заключено ни одного трудового контракта ставят за расчетный месяц «1», принимая в учет своего руководителя, даже если он не получает зарплаты.

Помесячный расчет численности сотрудников с полной занятостьюЭто число определяется как сумма численности полностью работающих сотрудников за каждый день месяца, разделенная на количество дней в месяце:

Пример. В с 1 по 17 марта в компании работало на полный день 15 сотрудников. 18 марта был принят на работу новый сотрудник , таким образом общая численность до конца месяца составила 16 человек.

Получим: (15 чел. * 17 дней + 16 чел. * 14 дней) / 31 = (255+224)/31 = 15,45 полученный результат не округляем.

Расчет средней численности частично занятых сотрудниковСначала нужно рассчитать общее количество часов, которые выработали работники, занятые не полный день. При этом дни, проведенные в отпуске или на больничном считаются по количеству часов, отработанный в последний день, предшествовавший этому событию.

Затем определяется среднее число таких сотрудников. Для этого общая сумма отработанных ими за месяц часов делится на произведение количества дней работы в месяце и количества рабочих часов в день.

Пример. Сотрудница в марте месяце отработала 24 дня из всего месяца на полставки. При продолжительности 8 часов это составило по 4 часа в день.

Расчет: 24 дня*4 часа в день/ 8 часовая неделя/ 24 = 96 / 8 / 24 = 0,5. полученный результат не округляется.

Расчет средней численности всех сотрудников за месяцДля определения общей численности нужно сложить среднюю численность полностью занятых и частично занятых работников. Итоговое значение округляется согласно математическим правилам — больше 0,5 вверх, а меньше — отбрасывается.

Пример. Возьмем исходные данные выше описанных примеров, где работали сотрудники за март месяц.

Расчет: 15,45 + 0,5 = 15,95

Расчет средней численности за годПосле того, как количество было посчитано за каждый месяц, определяется средняя численность за весь год.

Для этого складываются значения всех 12 месяцев, и полученное число делится на 12. Итоговая цифра снова округляется в большую или меньшую сторону.

Если компания была зарегистрирована в течение года и не отработала весь период, то итоговая сумма все равно делится на 12.

Помимо годовой, для некоторых отчетов надо определять квартальную численность в среднем. Она производится в аналогичном порядке, только итог сложения показателей за квартал делится на три.

Пример расчета среднесписочной численности работников организацииВ данном примере у нас отсутствуют частично занятые работник. Все работают на полную ставку.

Штраф за не сдачу среднесписочной численностиЕсли компания или предприниматель не вовремя подали или вообще не подали отчет о средней численности, то налоговая может наложить штраф в сумме 200 рублей за каждый документ (согласно НК).

Кроме этого, через суд на виновное должностное лицо может за это же нарушение быть наложен штраф 300-500 руб. (согласно КоАП).

Однако даже если штраф был уплачен, компания или предприниматель обязаны все равно подать его.

Также не сдача отчета может рассматриваться налоговой как отягчающее обстоятельство при появлении других аналогичных нарушений. Это, в свою очередь, повлечет в будущем наложения штрафов в двойном размере.

Среднесписочная численность бланк 2016 Скачать образец заполнения отчета в формате PDF.

Скачать образец заполнения отчета в формате PDF.

Понравилась статья? Поделитесь с друзьями!

Похожие статьи