Категория: Бланки/Образцы

страхования от несчастных случаев

Серия __НСБ __ № ___000001 ___ от «_03 _» ___мая ___ 20_14 _г.

Настоящий полис удостоверяет факт заключения договора страхования на условиях, изложенных в тексте настоящего Полиса и действующих Правилах страхования от несчастных случаев и болезней.

СТРАХОВЩИК: ОАО «Национальная страховая компания ТАТАРСТАН», 420094, г.Казань,

ул.Чуйкова, д.2, блок «Б», тел. (843) 2-721-521, Лицензия С № 3116 16 ФССН

Домашний адрес: г.Казань, ул.Серова, 5-18

Договор коллективного страхования от несчастных случаев

Правилами страхования от несчастных случаев и болезней от 09. 07. 2010 г. (далее по тексту – Правила) (Приложение №1 к Договору).

Договор коллективного страхования от несчастных случаев

Правилами страхования от несчастных случаев и болезней от 09. 07. 2010 г. (далее по тексту – Правила) (Приложение №1 к Договору).

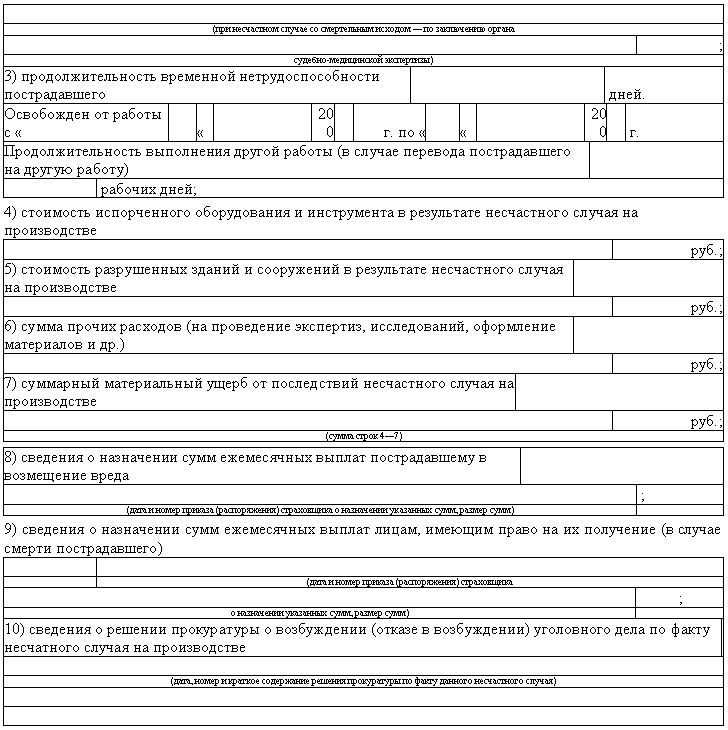

Методические материалы в помощь работодателям и работникам при расследовании.

Фонда социального страхования РФ (страховщиком) страховым, что, в свою очередь, дает право пострадавшему получать обеспечение по.

Правила добровольного страхования от несчастных случаев и болезней

Договору страхования лиц, в соответствии с которыми Страховщик производит страховые выплаты в пользу самого застрахованного лица.

Памятка к договору страхования от несчастных случаев и болезней №1510000-00001340/13.

Объединение организаций профсоюзов «Мурманский областной совет профессиональных союзов» заботится о своих членах и заключил с ООО.

Субъекты страхования

Федерации, иными нормативными документами в области страхования настоящие Правила регулируют отношения, возникающие между Страховщиком.

Законодательством

«Об утверждении форм документов, необходимых для расследования и учета несчастных случаев на производстве, и Положения об особенностях.

Страхование от несчастных случаев и болезней

Заявление на получение страховой выплаты по комбинированному договору страхования (ипотека)

Страхователь Иванов Иван Иванович Адрес 111499, Москва, Тверская-Ямская, 3-2-4 1. СРЕДСТВО ТРАНСПОРТА Бонус/малус СО Марка PEUGEOT Дополнительное Модель 406 BREAK 18 Страховая ***** 15 800 USD оборудование: Per. № *** сумма: Не застраховано VIN *** Франшиза: Нет Двиг *** Дата вып. 31.07.2000 Возмещение выплачивается в пределах страховой суммы по каждому страховому случаю 2. ГРАЖДАНСКАЯ ОТВЕТСТВЕННОСТЬ Бонус/малус СО По каждому страховому случаю за причинение смерти, увечья или иного повреждения здоровья одному или нескольким лицам и уничтожение или повреждение имущества третьих лиц (исключая лиц, находящихся в автомобиле, указанном в п. 1 настоящего полиса, и их имущество) ЛИМИТ ОТВЕТСТВЕННОСТИ: ***** 20 000 USD 3. ОТ НЕСЧАСТНЫХ СЛУЧАЕВ Количество застрахованных мест в автомобиле: 2 Страховая сумма по страхованию на случай смерти или постоянной утраты общей трудоспособности (за каждое место) ***** 10 000 USD Ежедневное страховое пособие по дополнительному страхованию на случай временной нетрудоспособности (за каждое место) ******** JQQ TJSD Сумма возмещения по дополнительному страхованию медицинских расходов, связанных с наступлением страхового случая с застрахованным (за каждое место) ****** j Q00 USD 283 Приложение 2.

Полис по страхованию средств транспорта (КАСКО), гражданской ответственности и от несчастных случаев ДЕЙСТВИЕ СТРАХОВОГО ПОЛИСА Период страхования: с 13 08 час 31.07.2000 г до 24 00 час 30 07 2001 г. Территория страхования: п. 1 — Прибалтика, СНГ, п. 2 — Россия, п. 3 Прибалтика, СНГ СТРАХОВАЯ ПРЕМИЯ Страховая премия оплачивается страхователем единовременно до получения полиса п I *** П. 2 ***** п 3 ***** ДО: ИТОГО: *** Исполнение, изменение условий и прекращение Договора выполняются согласно Правилам страхования, которые являются неотъемлемой частью настоящего договора. Страхователь/ Представитель страхователя Правила страхования получил Представитель страховой компании 284 Выдан в г. Москве 3J.07.2000 М.П.

Понятие несчастного случая отличается от понятий производственного и страхового. Несчастные случаи на производствах в обязательном порядке должны сопровождаться расследованием. Его проводит работодатель.

Денежные компенсации за наступление несчастных случаев предполагаются только тогда, когда он может быть признан страховым. В данной публикации рассмотрим отличие этих понятий и определим порядок признания несчастных случаев таковыми.

Типы и формы страховок от несчастных случаев

В зависимости от количества страхующихся лиц, указанных в договоре, страховки можно разделить на коллективные и индивидуальные. Второе разделение можно произвести на основании обязательности страхования. Здесь можно выделить также два типа. Оно может быть, как добровольным, так и обязательным.

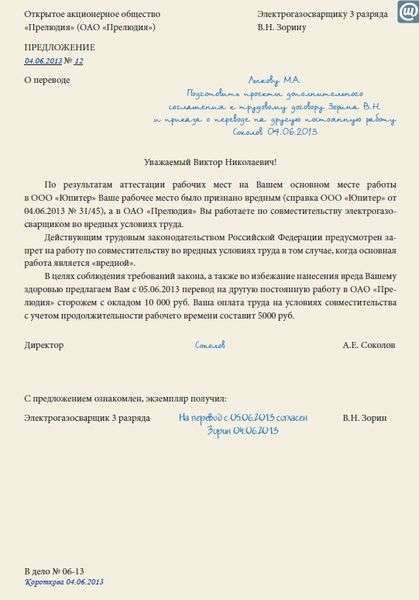

Добровольное страхование предполагает обращение гражданина к страховщикам исключительно по собственному желанию. Обязательное, как правило, является требованием компании-работодателя. То есть, при приемке договора о найме (трудового соглашение), подписывается договор о страховании. Соответственно, это соглашение предполагает страховку от несчастных случаев на производстве.

При желании обеспечить себе возмещение средств, затраченных на восстановление после утраты здоровья, необходимо прибегнуть к добровольной форме.

Обоснование требований возместить расходы

Для начала давайте определим, что такое несчастный случай. Самой важной его характеристикой является внезапность его наступления. Следующей характеристикой является отсутствие преднамеренности вреда здоровью. Так, например, избиение не может считаться несчастным случаем.

Страховыми же они считаются только тогда, когда они четко оговорены в договоре о страховке. Те случаи, которые не вошли в текст договора, компенсироваться не могут. Выдвигая требования о возмещении понесенных убытков и выплате страховки, необходимо будет привести обоснование о его законности и правомерности.

В первую очередь, необходимо будет доказать факт наступления последствий. К достаточному доказательству будет привести различные медицинские справки о получении травм. В случае несения затрат на лечение и покупку медикаментов, необходимо сохранить все чеки и квитанции. На их основании можно будет обосновать размер возмещения.

Но самым тяжелым будет доказать причинно-следственную связь между событием (случаем) и последствием. То есть, необходимо будет подтвердить, что все нанесенные повреждения и ущербы здоровью были сформированы именно как последствия наступления случая, который оговорен в тексте соглашения со страховщиком.

Прямо под этим текстом находятся ссылки на образцы страховых договоров. Кроме этого, тут же можно будет получить консультацию специалистов. При формировании требований эта консультация будет иметь огромное значение.

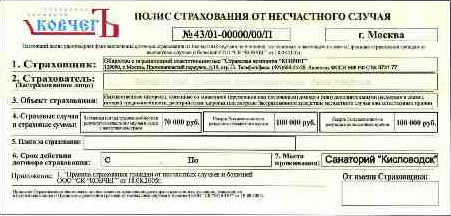

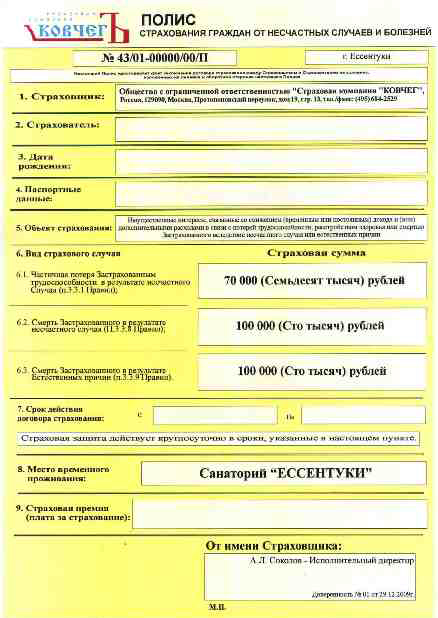

Страхование от несчастного случая и болезней - это добровольный вид личного страхования.

Несчастный случай – это происшедшее извне, возникшее внезапно, непредвиденно, помимо воли Застрахованного лица событие, приведшее к утрате им трудоспособности, физической травме (увечью) или смерти.

То есть одним из ключевых элементов страхования от НС является именно внезапный характер ухудшения состояния здоровья.

Поэтому случаи, когда здоровье ухудшается в течение продолжительного времени, не относятся к несчастному случаю. Например, это может быть длительная болезнь, работа на вредном производстве или негативное воздействие окружающей среды.

Непредвиденность же (из определения страховщиков) означает, что застрахованный не умышленно причинил вред своему здоровью.

Отличие НС от ДМСС трахование от несчастных случаев (НС), также как и добровольное медицинское страхование (ДМС). относится к категории личного страхования. Но имеет определенные отличия.

Эти отличия связаны в основном с тем, как именно страховая компания возмещает вред здоровью в рамках страхового полиса.

По ДМС, как правило, застрахованного направляют в медицинское учреждение, где он получает лечение. При этом услуги медучреждения оплачивает напрямую страховая компания. Клиент фактических расходов не несет.

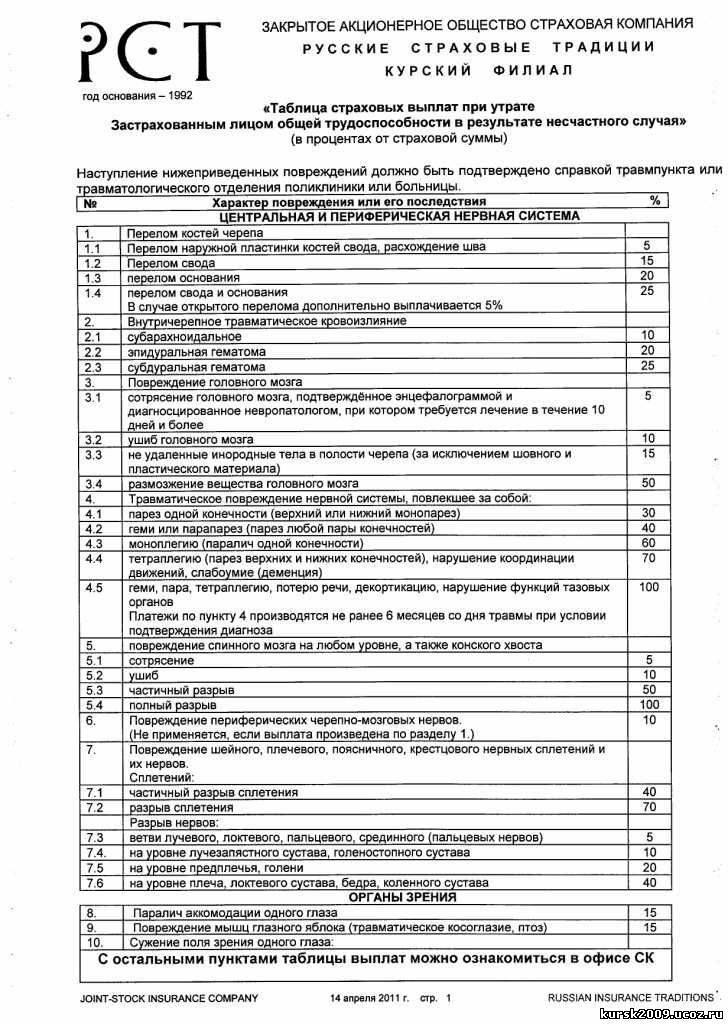

В НС же распространена другая практика. В рамках полиса НС застрахованному производится денежная выплата (в пределах страховой суммы). Причем размер выплаты зависит от степени тяжести ущерба, причиненного здоровью. Для этого страховые компании используют специальные таблицы выплат, где заранее зафиксированы размеры возмещения (в процентах от страховой суммы) по основным видам травм.

Страховые риски по НСТрадиционно договор страхования от несчастного случая и болезней включает в себя 4 основных страховых риска.

При заключении договора страхования от несчастного случая и болезней от страхователя потребуются:

документ, удостоверяющий личность,

заявление на страхование (в ряде компаний заявление может быть в устной форме).

В том случае, если по договору страхования планируется установить достаточно большую страховую сумму (1 млн.руб. и выше), могут потребоваться дополнительные документы:

анкета (по форме страховщика) с информацией о текущем состоянии финансов застрахованного,

документы, подтверждающие доход.

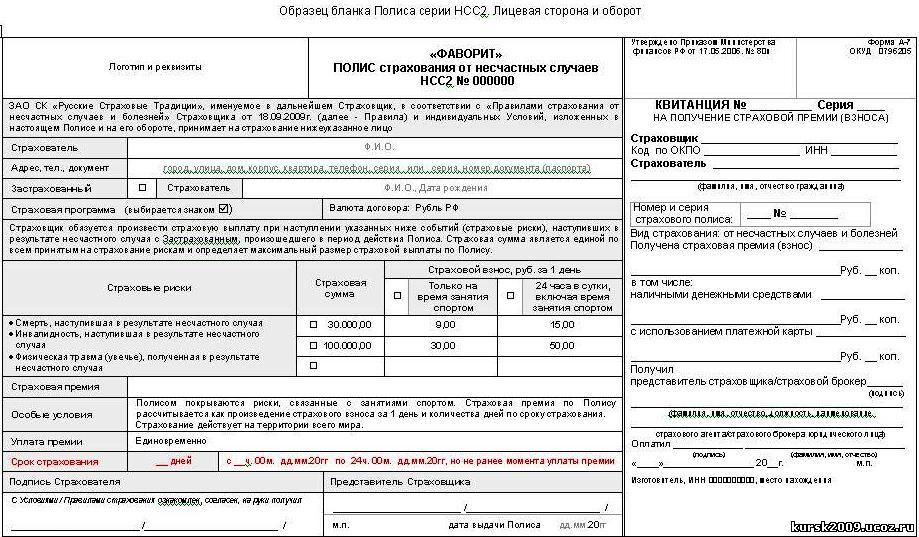

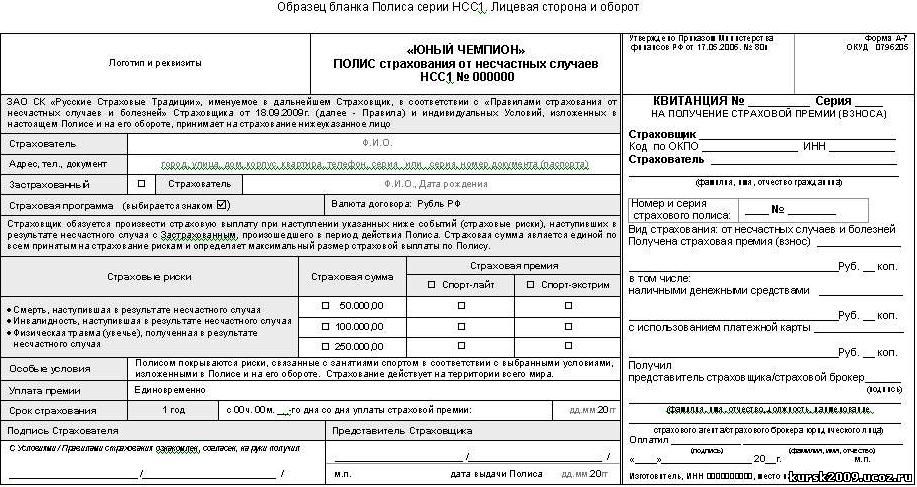

Срок страхованияДоговор страхования НС может быть заключен на различные сроки.

Достаточно распространены полис НС со сроком действия в несколько дней. Такой полис может быть интересен тем, кто хочет застраховаться от несчастного случая на период выполнения определенной работы или командировки.

Традиционным в страховании считается полис НС сроком на 1 год.

Некоторые компании предлагают еще и такой редкий вид полисов НС, как «полис длительного действия ». Срок страхования по нему составляет несколько лет.

Преимуществом подобного полиса относительно годовых аналогов, по утверждению страховщиков, является фиксированный размер страховой премии, которую клиент выплачивает ежегодными платежами. В том смысле, что если в течение действия полиса у застрахованного ухудшится состояние здоровья, то это не отразится на стоимости страхования. В то время как при продлении годового полиса компания почти гарантированно увеличит размер платежа.

Сколько выплачивают при наступлении страхового случая по НС?Система расчета и выплаты страхового возмещения по полисам НС разделяется по типам страховых рисков.

При расчете возмещения при травме используется «Таблица выплат страхового обеспечения». В подобных таблицах для каждого вида повреждений определен процент страховой суммы, который должен быть выплачен страховщиком.

От компании к компании проценты могут варьироваться по одному и тому же виду повреждений.

Пример таблицы выплат от компании Росгосстрах - скачать.

При временной нетрудоспособности выплата производится в формате «% от страховой суммы за каждый день нетрудоспособности». При этом правила страхования большниства компаний ограничивают предельное количество дней нетрудоспособности, покрываемое полисом НС. К примеру, в компании РЕСО-Гарантия этот срок ограничен до 100 дней.

При инвалидности (постоянной нетрудоспособности) размер выплаты зависит о присвоенной группы инвалидности. I группа – 100%, II группа – 75%, III группа – 50%.

При наступлении смерти застрахованного компания выплачивает полный размер страховой суммы. Эту сумму получает Выгодоприобретатель, указанный в договоре страхования.

Какие бывают основания для отказа в выплате?Конечно, в страховании НС есть свои исключения из страхового покрытия, когда страховщик отказывает в выплате возмещения. К таким случаям относятся:

несчастные случай в результате нахождения в состоянии алкогольного и/или наркотического опьянения,

самоубийство или покушение на самоубийство,

травмы, полученные по причине противоправных действий застрахованного лица,

умышленное причинение вреда здоровью,

прием лекарств без назначения врача,

участие в спортивных мероприятиях, соревнованиях, тренировках.

Этот перечень далеко не полный. Более подробно с исключениями можно ознакомиться в правилах страхования от НС и болезней.

Что еще почитать по теме страхования жизни и здоровья:1. Добровольное медицинское страхование (ДМС) - читать

2. Обязательное медицинское страхование (ОМС) - читать

3. Страхование жизни - читать

Футболисты ФК «Тюмень» обзавелись страховкой от несчастных случаев

Полисы страхования для спортсменов оформила компания «Селекта». По ним покрываются риски несчастных случаев и болезней.

В полисе можно предусмотреть практически все возможные последствия несчастного случая :

- физическая травма или увечье;

- временная утрата трудоспособности;

- инвалидность;

- смерть.

Застраховавшись от несчастного случая в Ресо-Гарантия . вы получите качественную страховую защиту. По вашему выбору эта защита может действовать от 1 дня до 1 года, круглосуточно или в определенные часы, по всему миру или на ограниченной территории.

Уровень страховой защиты будет зависеть от страховой суммы. которую вы назначаете (от 1 000 рублей и выше).

Страховая выплата при этом будет во много раз превышать уплаченный страховой взнос. который составит от 0,12 % до 1,98% от страховой суммы. и будет зависеть от набора выбранных рисков.

При наступлении несчастного случая вам, вашим наследникам или конкретному лицу, назначенному вами в полисе, Ресо-Гарантия выплатит:

- полную страховую сумму - (в случае смерти или инвалидности I группы);

- 75% или 50% страховой суммы - (в случае инвалидности II или III группы);

- 0,2% за каждый день временной нетрудоспособности;

- часть страховой суммы в зависимости от тяжести травмы (увечья).

Страховая сумма или ее часть выплачиваются в течение 7 банковских дней после подачи заявления на страховую выплату. Для получения страховой суммы по случаю смерти (гибели) выгодоприобретателю, указанному в полисе. не придется ждать 6 месяцев, положенных по закону для получения наследства.