Категория: Бланки/Образцы

В 2016 году последний день месяца выпадает на выходной день – субботу. А многие организации и предприниматели предпочитают выплатить зарплату перед длительными праздниками заранее – не переносить выплаты работникам, а заодно последние в уходящем году НДФЛ и страховые взносы на 2017 год. Кроме того, масса изменений. в том числе и администратора страховых взносов. в связи с чем меняются и правила их уплаты, заставляют бухгалтеров поспешить и рассчитать платежи до истечения года. Однако возникает вопрос – можно ли НДФЛ и взносы за декабрь перечислить в декабре, если месяц заканчивается в выходной день и формально, уплата налогов и взносов произойдет «авансом»?

Можно ли 30 декабря перечислить страховые взносы за декабрь?Страховые взносы с 1 января 2017 года поменяют своего получателя, вместо ПФР и ФСС взносы на ОПС и соцзвносы надо будет перечислять в ФНС. Поэтому закономерно желание завершить год без лишних хлопот и перечислить взносы заранее, а учитывая, что 31 декабря выпадает на выходной, последним рабочим днем станет 30 декабря, когда большинство компаний перечислит зарплату своим сотрудникам.

В соответствии с законодательством, взносы – это платеж страхователя, поэтому за перечисление их «авансом» никаких санкций не предусмотрено. Кроме того, и ФНС в своем письме от 01.12.2016 №ЗН-4-1/22860@ давала рекомендации своим территориальным подразделениям предупредить банки, что платежки на взносы с 1 января 2017 года принимать только с реквизитами налоговых органов. То есть косвенно рекомендовало налогоплательщикам «закруглить» свои взаимоотношения с ПФР еще в 2016 году. В ноябре 2016 года ПФР прямо ]]> сообщил ]]>. что для завершения расчетов с фондом и избежания ошибок, недоимку уплатить до 25 декабря 2016 года, а страховые взносы – до конца года. Нельзя забывать и о том, что Трудовой кодекс прямо предусматривает в ст. 136, что зарплата должна быть выплачена авансом, если дата ее выплаты приходится на выходной день. Все, кто платит зарплату в пределах первых 8 дней месяца, подпадают под это условие по декабрьской зарплате – ведь эти дни в январе – официальные выходные.

Поэтому и срок уплаты страховых взносов с зарплаты декабря 2016 года можно перенести на день выплаты денег сотрудникам и без проблем перечислить страховые взносы за декабрь 30 декабря.

Зарплата за декабрь в декабре. Как платить НДФЛ?С НДФЛ с декабрьской зарплаты 2016 года несколько сложнее. Чиновники не раз утверждали, что заплатить НДФЛ авансом организация или ИП не вправе, так как по отношению к данным платежам является не плательщиком налога, а налоговым агентом. Об этом финансисты и налоговики не раз напоминали налогоплательщикам в своих разъяснениях, одно из последних – письмо Минфина от 28.10.2016 №03-04-06/63250. Однако, если вспомнить мартовское разъяснение ФНС о заполнении 6-НДФЛ. можно предположить, что налоговики допускают возможность перечисления НДФЛ до окончания месяца, если зарплата была выдана заранее. В частности, в письме приведен пример с выдачей заработка 25 января 2016 года, в котором упомянуто, что ориентироваться нужно на дату фактической выплаты денег, а соответственно и срок перечисления указывать 26 января. Этим письмом ФНС косвенно подтверждает, что такие ситуации возможны, и санкций за них не предусмотрено.

К тому же нельзя забывать о вышеуказанной статье 136 ТК РФ о том, что зарплата должна быть выдана сотрудникам заранее, если день ее выплаты приходится на выходной. Да и пункт 6 ст. 226 НК РФ предписывает перечислять НДФЛ «не позднее дня, следующего за днем выплаты зарплаты». Что опять ж, доказывает, что опаздывать с платежом нельзя, а вот уплатить налог в день перечисления кодекс не запрещает. Поэтому, мы считаем, что налоговые агенты могут перечислить зарплату и НДФЛ одновременно, и санкции за это последовать не должны.

Другое дело, что остаются вопросы с указанием срока перечисления в 6-НДФЛ. ведь по текущим правилам, это должен быть следующий день – 31 декабря, а он – выходной. Ранее таких вопросов не возникало, так как не было этого отчета. Сейчас пока разъяснений на тему отражения в 6-НДФЛ декабрьской зарплаты 2016 нет.

Можно выплатить зарплату 30 декабря, а НДФЛ перечислить в первый рабочий день января – 9-го. Такого же мнения придерживаются в УФНС России по г. Москве в своем разъяснении на интернет-обращение №149997 от 05.12.2016, апеллируя к п. 7 ст. 6.1. НК РФ, - если срок уплаты приходится на выходной, заплатить деньги надо в первый рабочий день. Реквизиты платежа, в отличие от страховых взносов, при такой оплате не поменяются. Однако следует учитывать, что переходные платежи в разных периодах имеют свои особенности при отражении в 6-НДФЛ.

ГЛАВНОЕ В СТАТЬЕУ Москвы и области разные реквизиты для уплаты взносовВ платежках понадобится писать новые КБК

ФСС РФ по Москве и области и региональный Пенсионный фонд обнародовали свои реквизиты, по которым компании могут перечислить страховые взносы не позднее 15 февраля (см. табл. 1 и 2).

Что еще писать в платежках в ФСС

Для новых взносов предусмотрены и новые КБК (см. врезку). Если из-за ошибки в КБК деньги не попадут на нужный счет, компании начислят пени, а взносы понадобится заплатить второй раз по верным реквизитам.

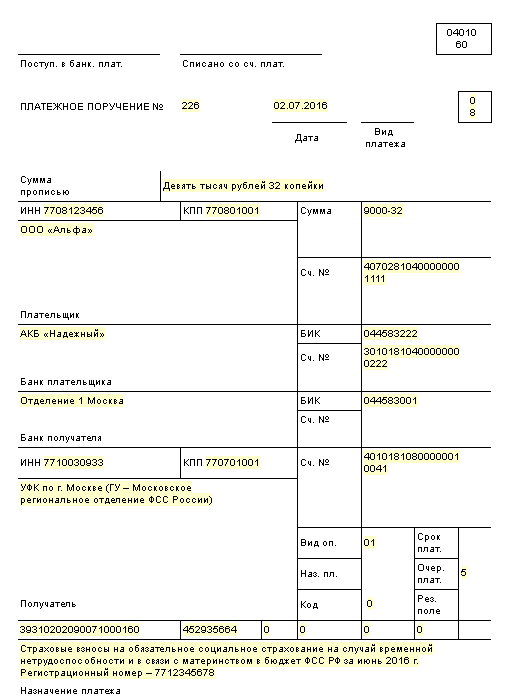

В верхней части платежки московские компании будут писать «В ГУ МРО ФСС Филиал № », а подмосковные – «В ГУ МОРО ФСС Филиал № ». В поле «Назначение платежа» фонд просит ставить «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за (месяц) 2010 г.» и регистрационный номер.

Специальные реквизиты платежек в ПФР, ФФОМС и ТФОМС

Московским компаниям в верхней части платежки необходимо прописать «Для УПФР по г. Москве». А страхователям из области – «Для УПФР по Московской области».

В поле «Назначение платежа» ставят один из четырех видов платежей, перечисляемых в ПФР (для каждого – отдельное поручение): «Страховые взносы на выплату страховой части трудовой пенсии за (месяц) 2010 г.», «Страховые взносы на выплату накопительной части трудовой пенсии за (месяц) 2010 г.», «Страховые взносы на ОМС в бюджет ФФОМС за (месяц) 2010 г.», «Страховые взносы на ОМС, зачисляемые в бюджет ТФОМС за (месяц) 2010 г.». После наименования ставят регистрационный номер в фонде. На сайте столичного ПФР www.pfrf.ru/ot_moscow есть памятка по заполнению платежек (раздел «Актуальная информация»>«Администрирование страховых взносов»).

Новые КБК для взносов на 2010 год

392 1 02 02010 06 0000 160 – страховые взносы в ПФР на страховую часть;

392 1 02 02020 06 0000 160 – страховые взносы в ПФР на накопительную часть;

392 1 02 02100 08 0000 160 – страховые взносы в ФФОМС;

392 1 02 02110 09 0000 160 – страховые взносы в ТФОМС;

393 1 02 02090 07 1000 160 – отчисления в ФСС.

При этом цифры с 14-й по 17-ю в КБК следующие: 1000 – при уплате страховых взносов, 2000 – если перечесляют пени, 3000 – если штрафы.

Таблица 1. Реквизиты для столичных компаний

Хотел обратить внимание, что кажется в заметке указанны не правильные КБК

392 1 02 02010 06 0 000 160 – страховые взносы в ПФР на страховую часть;

392 1 02 02020 06 0 000 160 – страховые взносы в ПФР на накопительную часть;

т.к. в образце платёжки из ПФР и на сайте ПФР (http://pfrf.ru/zayav_kbk/) указанны:

Наименование КБК

392 1 02 02010 06 1 000 160 страховые взносы

392 1 02 02010 06 2000 160 пени

392 1 02 02010 06 3000 160 штрафы

на обязательное пенсионное страхование, зачисляемые в ПФР на выплату страховой части трудовой пенсии

392 1 02 02020 06 1 000 160 страховые взносы

392 1 02 02020 06 2000 160 пени

392 1 02 02020 06 3000 160 штрафы

на обязательное пенсионное страхование в Российской Федерации, зачисляемые в ПФР на выплату накопительной части трудовой пенсии

Прав ли я?

![]()

КБК указаны правильно. Точно так же, как они указаны в официальных документах.

А вот 14-я цифра в налоговых КБК всегда меняется в зависимости от того, что именно платится, налог, пени или штраф. И об этом надо бы знать всем, кто связан с бухгалтерией.

![]()

Цитата:

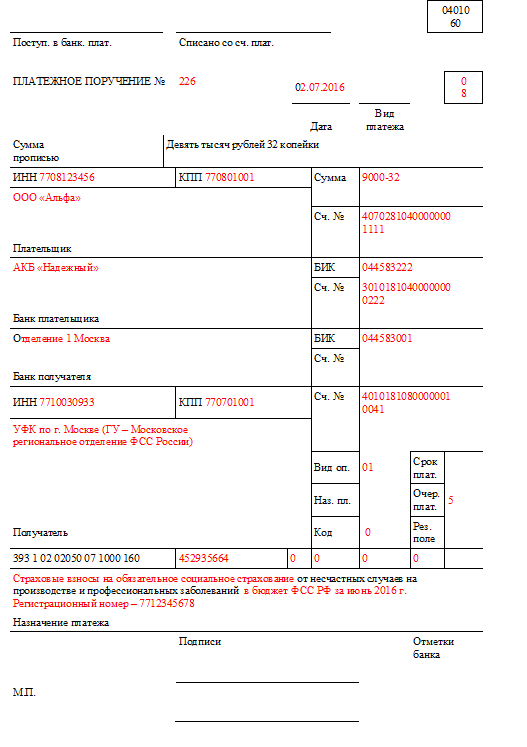

"В ФСС РФ

ИНН 7710030933

КПП 770701001

Получатель УФК по г. Москве (ГУ — Московское региональное отделение Фонда социального страхования РФ)

Расчетный счет 40101810800000010041

БИК 044583001

Банк получателя Отделение 1 Московского ГТУ Банка России г. Москва "

Люди которым это нравится

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

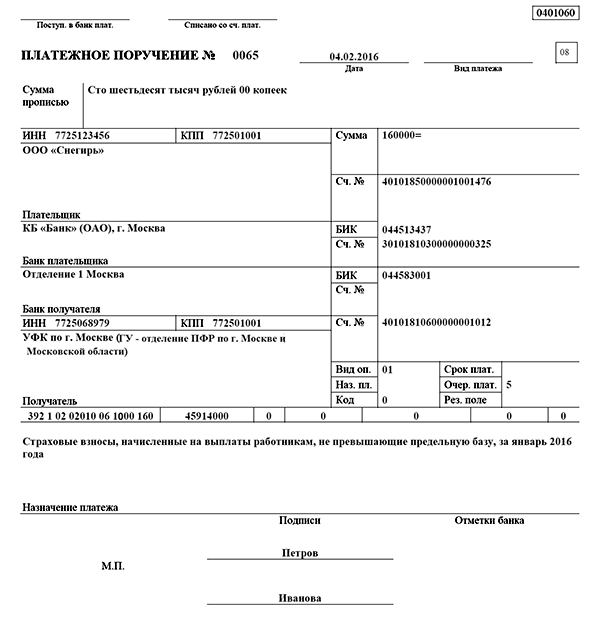

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Реквизиты ФСС и ПФР для уплаты страховых взносов 2017Актуально на: 18 ноября 2016 г.

С 01.01.2017 исчисление и уплата страховых взносов будут производиться в соответствии с гл. 34 «Страховые взносы» НК РФ. Соответственно, в системе налогов и сборов РФ наряду с федеральными, региональными и местными налогами и сборами были выделены страховые взносы, которые отнесены к федеральным и обязательным к уплате на всей территории РФ (п. 1 ст. 18.1 НК РФ в ред. действ. с 01.01.2017 ).

Реквизиты ПФР для уплаты страховых взносов 2017С 01.01.2017 при передаче полномочий по администрированию страховых взносов от ПФР к ФНС при заполнении платежного поручения на перечисление страховых взносов на обязательное пенсионное страхование в ФНС необходимо будет учесть следующие изменения:

КБК в части страховых взносов на 2017 будут утверждены новые в силу того, что изменится администратор платежей.

Реквизиты ФСС для уплаты страховых взносов 2017Аналогично платежам в ПФР, при перечислении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в 2017 году изменятся некоторые реквизиты.

В частности, вместо отделения ФСС получателем взносов будет указана ИФНС. Соответственно, поменяется и КБК для зачисления взносов.

Можно сказать, что с точки зрения заполнения реквизитов для перечисления страховых взносов с 01.01.2017 порядок упростился.

В любом случае, для правильного зачисления страховых взносов на обязательное пенсионное и социальное страхование в 2017 году необходимо обеспечить правильность заполнения счета Федерального казначейства, наименования банка получателя и КБК.

Регистрационные номера ПФР и ФССРегистрационный номер в ПФР, а также номер страхователя в ФСС теперь не будут указываться в новой форме единого Расчета по страховым взносам (Приказ ФНС от 10.10.2016 № ММВ-7-11/551@ ), соответственно, и в платежных поручениях на перечисление страховых взносов приводиться они не будут. Напомним, что и раньше, к примеру, ошибка регистрационного номера страхователя в ПФР, указанная в платежном поручении на перечисление страховых взносов в Пенсионный фонд, не являлась препятствием для зачисления взносов по назначению (Письмо УФНС по г. Москве от 02.02.2005 № 21-11/06201 ).

Взносы на «травматизм»С 01.01.2017 порядок исчисления, уплаты и администрирования страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (т.н. «взносы на травматизм») не изменится. Вполне вероятно, что и КБК для перечисления таких взносов останется старым. Следовательно, изменения в реквизитах ФСС для уплаты взносов на «травматизм» с 01.01.2017 не планируются.

Также читайте:ИНН 7703363868/КПП 770301001

УФК по г. Москве (для ГУ - Отделения ПФР по г. Москве и Московской области)

- Наименование банка – Отделение 1 Московского ГТУ Банка России, г.Москва 705

- Номер счета – 40101810800000010041

- БИК банка – 044583001

- Номер корреспондентского счета или субсчет банка в котором открыт счет УФК России по г. Москве – нет

Страховые взносы на выплату накопительной части трудовой пенсии. Регистрационный номер в ПФР 087-000-000000

ИНН 7703363868/КПП 770301001

УФК по г. Москве (для ГУ - Отделения ПФР по г. Москве и Московской области)

- Наименование банка – Отделение 1 Московского ГТУ Банка России, г.Москва 705

- Номер счета – 40101810800000010041

- БИК банка – 044583001

- Номер корреспондентского счета или субсчет банка в котором открыт счет УФК России по г. Москве – нет

Страховые взносы на ОМС, зачисляемые в бюджет ФФОМС. Регистрационный номер в ПФР 087-000-000000 (Регистрационный номер в ФОМС____)

ИНН 7703363868/КПП 770301001

УФК по г. Москве (для ГУ - Отделения ПФР по г. Москве и Московской области)

- Наименование банка – Отделение 1 Московского ГТУ Банка России, г.Москва 705

- Номер счета – 40101810800000010041

- БИК банка – 044583001

- Номер корреспондентского счета или субсчет банка в котором открыт счет УФК России по г. Москве – нет

Страховые взносы на ОМС, зачисляемые в бюджет ТФОМС. Регистрационный номер в ПФР 087-000-000000 (Регистрационный номер в ФОМС_____)

ИНН 7703363868/КПП 770301001

УФК по г. Москве (для ГУ - Отделения ПФР по г. Москве и Московской области)

- Наименование банка – Отделение 1 Московского ГТУ Банка России, г.Москва 705

- Номер счета – 40101810800000010041

- БИК банка – 044583001

- Номер корреспондентского счета или субсчет банка в котором открыт счет УФК России по г. Москве – нет

Любая деятельность компании предусматривает уплату налогов, даже убыточная. В зависимости от применяемой системы налогообложения нужно платить такие налоги, как налог на прибыль, НДС, налог по УСН, ЕНВД или ЕСХН, налог на имущество и транспортный налог.

В 2016 году каждый налог перечисляйте в бюджет отдельным платежным поручением по банковским реквизитам той ИФНС, в которую подается отчетность по этому налогу. Узнать эти реквизиты можно либо в самой ИФНС, либо на сайте ФНС России в разделе «Электронные услуги» вкладка «Адрес и платежные реквизиты Вашей инспекции».

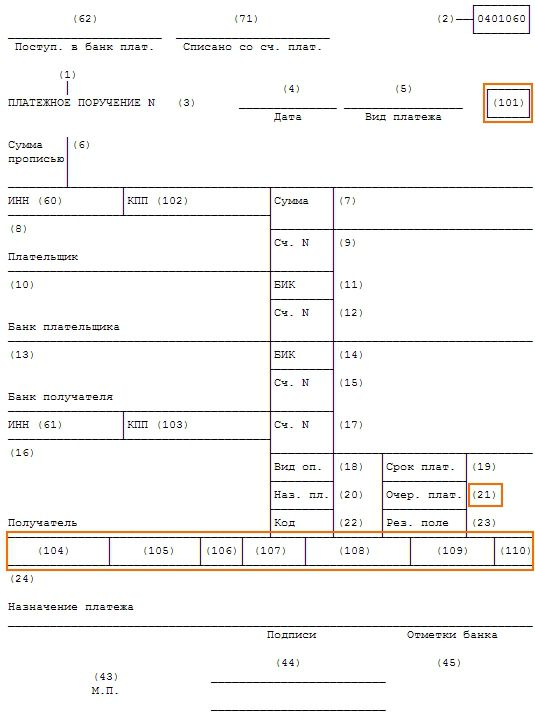

Заполнять платежное поручение на уплату налогов следует по правилам, утвержденным положением Банка России от 19.06.12 № 383-П и приказом Минфина России от 12.11.13 № 107н. Для вашего удобства ниже мы разместили информацию о том, как заполнить каждое поле платежного поручения на уплату налогов в бюджет. А образцы заполнения платежных поручений на уплату налогов вы найдете в Приложении 2.

Как показывает практика, самые распространенные ошибки в платежках - это ошибки в КБК. К чему приводят такие недочеты и как их исправить, читайте в статье. «Если в платежке указан неверный КБК»

Реквизиты в платежном поручении по налоговым платежам. [ Страховые взносы ] Раздел 2. Платежное поручение на уплату страховых взносов в 2016 годуДля уплаты различных страховых взносов с выплат в пользу работников необходимо заполнять отдельные платежные поручения. Поскольку они поступают в разные бюджеты и у них соответственно разный код бюджетной классификации (КБК), который следует указывать в платежном поручении.

Банковские реквизиты региональных отделений ПФР или ФСС для заполнения платежных поручений можно узнать на их сайте.

Заполнять платежное поручение на уплату взносов следует по правилам, утвержденным положением Банка России от 19.06.12 № 383-П и приказом Минфина России от 12.11.13 № 107н. Что указать в каждом поле платежного поручения на уплату страховых взносов в бюджет, вы найдете ниже.

А образцы заполнения платежных поручений на уплату страховых взносов есть в Приложении 3.

Несмотря на то, что очередность платежа контролируют непосредственно банки, бухгалтерам также нужно знать очередность исполнения платежей. Поскольку соответствующую информацию им необходимо указывать в специальном поле платежного поручения. Как правильно это сделать, читайте в статье «Очередность платежа: что писать в платежном поручении»

Реквизиты в платежном поручении на уплату страховых взносов.Номер и наименование поля

Что указывать в поле при уплате страховых взносов с выплат в пользу работников

[ Исправление ошибок ] Раздел 3. Как исправить ошибки в платежном порученииПорядок исправления ошибки будет зависеть от того, в каком реквизите компания допустила ошибку. Здесь возможны два варианта решения проблемы, которые зависят от того, в каком поле платежки допущена ошибка.

Если неправильно указан номер счета получателя либо наименование банка получателя, то обязанность по уплате налогов и взносов будет считаться неисполненной. В этом случае возникнет недоимка. И пока она не погашена, будут начисляться пени.

Чтобы вернуть деньги, нужно написать заявление в налоговую инспекцию или отделение фонда. В заявлении нужно указать реквизиты расчетного счета, на который компаниях хочет вернуть платеж. Форма заявления на возврат налога утверждена приказом ФНС России от 03.03.15 № ММВ-7-8/90@, на возврат взносов — приказом Минтруда России от 04.12.13 № 712н. К заявлению приложить копии платежного поручения с ошибочными реквизитами с отметкой банка об исполнении и выписки банка, которая свидетельствует, что сумма уплачена.

Подробный пример заполнения заявления на возврат в Приложении 5.

Если ошибка в каком-либо ином реквизите платежного поручения, то исправить ее можно путем зачета платежа. И повторно платить налог или взносы не придется. Для этого необходимо провести сверку расчетов и написать заявление на зачет. К заявлению приложить копию ошибочной платежки и выписку банка, из которой будет видно, что деньги в уплату налогов и страховых взносов с расчетного счета организации списаны.

На основании акта сверки и заявления контролеры примут решение об уточнении платежа. И в случае положительного решения набежавшие пени до момента его принятия сторнируют.

Пример заявления на зачет ошибочно перечисленного платежа вы найдете в Приложении 6.

В правилах заполнения платежек снова изменения. А именно: чиновники уточнили, как заполнять ИНН, КБК, КПП, ОКТМО, УИН. Эти уточнения вступают в силу с 28 марта 2016 года. Как заполнить платежное поручение на уплату налогов в 2016 году