Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Сотрудник потерял кассовые чеки на приобретение бензина для служебной машины. Денежные средства под отчет в организации не выдаются, а сотруднику возмещается перерасход. В путевом листе сотрудник указал приобретение ГСМ по потерянному чеку. Если не указывать приобретение ГСМ по потерянному чеку, то не будет сходиться пробег по спидометру. Возмещение расходов работнику не планируется. Правомерно ли включать в путевой лист приобретение ГСМ по потерянному чеку? Как следует отразить данную операцию в бухгалтерском и налоговом учете?

Сотрудник потерял кассовые чеки на приобретение бензина для служебной машины. Денежные средства под отчет в организации не выдаются, а сотруднику возмещается перерасход. В путевом листе сотрудник указал приобретение ГСМ по потерянному чеку. Если не указывать приобретение ГСМ по потерянному чеку, то не будет сходиться пробег по спидометру. Возмещение расходов работнику не планируется.

В рамках данного запроса порядок исчисления НДФЛ не рассматривается.

В соответствии с пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и др.).

Нормы главы 25 НК РФ не содержат конкретного перечня расходов на содержание служебного транспорта. В частности, к расходам на содержание служебного автотранспорта относятся и расходы на приобретение ГСМ.

В то же время организация может учитывать расходы на ГСМ и в составе материальных расходов на основании пп. 5 п. 1 ст. 254 НК РФ.

При этом расходы на приобретение ГСМ независимо от их квалификации должны соответствовать критериям, установленным п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 13.04.2007 № 20-12/035154).

Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными затратами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, и (или) документами, косвенно подтверждающими произведенные расходы.

В ряде писем финансового ведомства (смотрите, например, письма Минфина России от 25.08.2009 № 03-03-06/2/161, от 07.04.2006 № 03-03-04/1/327. от 20.02.2006 № 03-03-04/1/129 ) указывается, что для целей налогообложения путевой лист является одним из документов, который подтверждает расходы на приобретение ГСМ.

Типовые межотраслевые формы путевых листов, утвержденные постановлением Госкомстата России от 28.11.1997 № 78, в обязательном порядке применяются для учета работ в автомобильном транспорте, то есть специализированными автотранспортными предприятиями (письма Минфина России от 07.04.2006 № 03-03-04/1/327, от 20.02.2006 № 03-03-04/1/129 ).

Другие юридические лица, эксплуатирующие в том числе легковые и грузовые автомобили, при разработке формы путевого листа должны руководствоваться приказом Минтранса России от 18.09.2008 № 152 (далее - Приказ № 152), которым утверждены обязательные реквизиты и порядок заполнения путевых листов.

Так, в силу пп. 3 п. 6 Приказа № 152 путевой лист должен содержать показания одометра (полные километры пробега) при выезде транспортного средства из гаража и его заезде в гараж.

Однако для списания в расходы потребленного топлива первоначально организации требуется его оприходовать. По общему правилу ГСМ, необходимые для работы автомобиля, также приходуются на основании соответствующих первичных документов. При отсутствии таковых полагаем, что ГСМ можно рассматривать, например, как доход в виде излишков, выявленных в результате инвентаризации (п. 20 ст. 250 НК РФ), или как доход в виде безвозмездно полученного имущества (п. 8 ст. 250 НК РФ).

При этом размер дохода в виде безвозмездно полученного имущества в силу прямой нормы определяется исходя из рыночных цен с учетом положений ст. 105.3 НК РФ. В свою очередь, подобной нормы в отношении дохода в виде излишков, выявленных в результате инвентаризации, глава 25 НК РФ не содержит.

Из ряда судебных решений (смотрите, например, постановления ФАС Западно-Сибирского округа от 30.11.2006 № Ф04-2872/2006, ФАС Уральского округа от 13.08.2009 № Ф09-5794/09-С3 ) следует, что размер дохода в виде стоимости излишков имущества, выявленных в результате инвентаризации, также определяется исходя из рыночных цен.

В соответствии со вторым абзацем п. 2 ст. 254 НК РФ стоимость материально-производственных запасов и прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного безвозмездно, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п.п. 8. 13 и 20 ст. 250 НК РФ.

Иными словами, оприходовав по рыночной стоимости ГСМ, организация затем вправе учесть указанную стоимость в расходах. Основанием для оприходования в таком случае будет справка бухгалтера (возможность использования справки бухгалтера в качестве документа, подтверждающего данные налогового учета, предусмотрена ст. 313 НК РФ) и (или) документы, составленные по результатам инвентаризации, а для списания - путевой лист автомобиля.

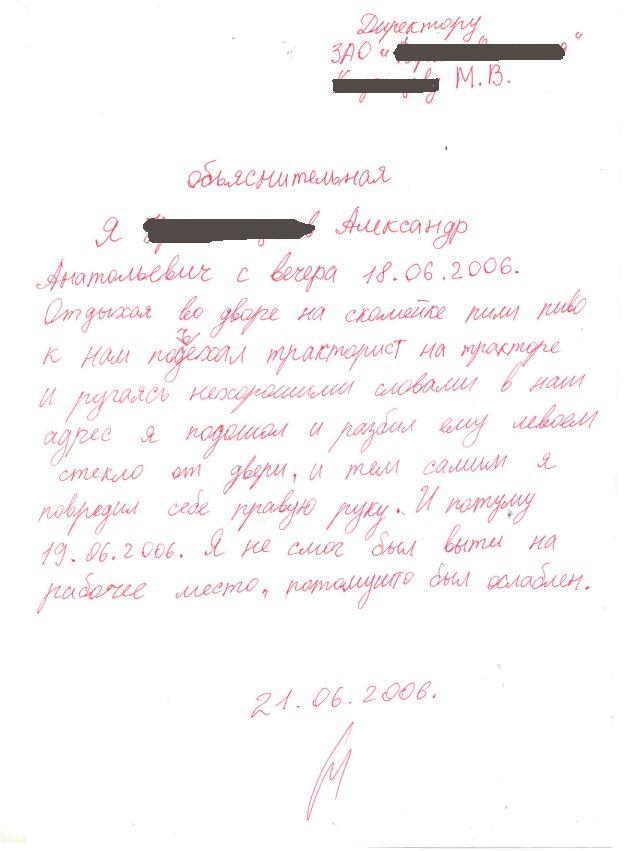

Следует отметить, что в подобных случаях некоторые эксперты*(1) предлагают принимать к учету ГСМ на основании решения комиссии, оформленного актом, а также объяснительной записки водителя.

По нашему мнению, порядок оформления и учета ГСМ в бухгалтерском учете будет аналогичен описанному выше порядку налогового учета.

Так, приобретенные ГСМ в случае утери чека следует принять к учету по текущей рыночной стоимости в соответствии с п. 9 ПБУ 5/01 "Учет материально-производственных запасов", одновременно признав прочий доход (п. 8 ПБУ 9/99 "Доходы организации").

Затем на основании путевого листа стоимость ГСМ списывается в расходы по обычным видам деятельности.

Полагаем, что в учете при этом будут сделаны записи:

Дебет 10 Кредит 91, субсчет "Прочие доходы"

Дебет 20 (26, 44) Кредит 10

В то же время в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина РФ от 31.10.2000 № 94н) стоимость активов, полученных организацией безвозмездно, учитывается на счете 98 "Доходы будущих периодов", субсчет "Безвозмездные поступления". В таком случает стоимость безвозмездно полученных ГСМ, учтенная на счете 98, списывается с этого счета в кредит счета 91 "Прочие доходы и расходы" по мере списания топлива на счета учета затрат на производство (расходов на продажу). Применяемую методику учета организации следует закрепить в учетной политике (п. 7 ПБУ 1/2008 "Учетная политика организации").

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Смотрите материал: Вопрос: В муниципальном бюджетном учреждении ГСМ для служебного автомобиля приобретается за наличный расчет. Водитель учреждения потерял чеки АЗС. Бухгалтерия приняла от него в качестве оправдательного документа объяснительную записку и путевой лист, где зафиксированы сведения о заправке бензина и о пробеге автомобиля. При проверке выяснилось, что этих документов недостаточно. Может ли в данном случае объяснительная записка, приложенная к путевому листу, служить основанием для подтверждения заправки бензина? ("Учреждения культуры и искусства: бухгалтерский учет и налогообложение", № 12, декабрь 2014 г.).

Подотчетное лицо потеряло кассовый чеки представило авансовый отчет без него. Принимать ли бухгалтеру такой документ? Какие последствия ждут компанию в случае положительного решения? Ответы на эти и другие вопросы обсудим в данной статье.

Какими документами можно оправдать оплату?С ситуацией, когда подотчетное лицо потеряло кассовый чек, сталкиваются многие практикующие бухгалтеры. Принять к налоговому и бухгалтерскому учету расходы, неподтвержденные документально, нельзя. Об этом гласят нормы налогового законодательства (ст. 252 НК РФ) и закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ст. 9). При этом первичные документы должны содержать обязательные реквизиты, предусмотренные п. 2 ст. 9 закона 402-ФЗ. Кроме того, неподтвержденные первичкой расходы нельзя учесть в базе при расчете прибыли (письмо УФНС по Москве от 12.04.2006 № 20-12/29007).

При совершении операций с денежной наличностью все юридические лица и ИП (за исключением случаев, предусмотренных пп. 2, 3, 5–7 ст. 2 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ) обязаны выдать чек ККТ или БСО покупателю (п. 2 ст. 1.2 закона 54-ФЗ).

Чек ККТ (БСО) — первичный учетный документ, отпечатанный с применением специально предназначенной автоматизированной техники или же сформированный в электронной форме в момент расчета между продавцом и клиентом.

Документ должен содержать данные о расчете, а также обязательные реквизиты, предусмотренные п. 4.7 закона 54-ФЗ. Однако действующее законодательство не говорит о том, что чек ККМ является единственным первичным документом, подтверждающим факт расходования средств, а налоговый кодекс не устанавливает перечня таких подтверждающих бумаг. Следовательно, если подотчетник предоставил иные подтверждающие документы, например: товарный чек, акт выполненных работ, товарную накладную и прочие бумаги, оформленные в соответствии с нормами законодательства, то они могут быть приняты к учету.

Сотруднику Никитину О. А. было выдано 83 548 руб. на закупку товаров от поставщика за наличный расчет. Товары он сдал на склад, о чем свидетельствует приходная накладная, подписанная кладовщиком. Авансовый отчет с приложением документов — ТОРГ-12, ТТН, счета-фактуры и квитанции к ПКО — передан в бухгалтерию. При этом кассовый чек был утерян.

При проверке авансового отчета бухгалтер запросил у поставщика подписанный акт сверки. Сумма оплаты в нем была отражена. Авансовый отчет был принят у работника.

Сложнее обстоит дело в ситуации, когда утерян весь пакет подтверждающих первичных документов.

Что делать, если утерян весь пакет подтверждающих документов?В данном случае налогоплательщик может выбрать один из 3 вариантов:

Однако есть вероятность спора с налоговиками и необходимости отстаивать свою позицию в суде.

В данном случае понадобится приложить к авансовому отчету следующие бумаги:

Офис-менеджеру было выдано 1 340 руб. на закупку канцтоваров. Канцелярию работник сдал, а первичку потерял, в связи с чем написал объяснительную записку. Бухгалтер запросил у продавца дубликат товарной накладной, копию z-отчета кассира-операциониста и акт сверки. Подотчетная сумма фигурировала во всех документах, и авансовый отчет был принят.

ВАЖНО! Если же подтвердить расходы документально не получится, то выданная в подотчет сумма будет считаться доходом сотрудника. С нее необходимо удержать НДФЛ, а также страховые взносы.

Программисту компании «Флагман» было выдано 5 380 руб. на оплату интернета для компании. Он оплатил услугу в размере 4 980 руб. и комиссию в сумме 400 руб. через терминал. Однако при заполнении авансового отчета обнаружил, что чек терминала утерян.

Работник написал объяснительную записку с указанием даты, места и потраченной суммы, а также обстоятельств утери чека. Бухгалтер запросил акт выполненных работ и акт сверки у провайдера. В документах фигурировала сумма в 4 980 руб. Чтобы не спорить с налоговиками, руководитель предприятия решил учесть расходы за счет чистой прибыли организации, а сумму комиссионных включить в доход сотрудника.

Бухгалтер удержал НДФЛ в размере 52 руб. (400 × 13%) и рассчитал страховые взносы в сумме 136 руб. (26% — страховая часть, 5,1% — ФФОМС и 2,9% — страховые взносы на случай временной нетрудоспособности и в связи с материнством).

Если сотрудник не представил документов или косвенного подтверждения целевого расходования средств, организация вправе потребовать возврата подотчетных сумм. Выбрав данный способ, работодатель избавит себя от необходимости оплаты налогов. К такому мнению пришли судьи в постановлении ВАС РФ от 05.03.2013 № 13510/12.

Директору ООО «Мериада» в течение 2015 года выдавались суммы в подотчет на закупку ГСМ. Однако по истечении срока представления авансового отчета документов он никаких не предоставил и подотчетные денежные средства не вернул. В результате проверки налоговики переквалифицировали всю сумму в доходы работника и рассчитали НДФЛ. Суд в данном вопросе поддержал проверяющих (см. постановление ФАС Северо-Западного округа от 09.06.2014 № А26-5684/2013).

Принимать или не принимать авансовый отчет у сотрудника, потерявшего чек ККМ, — решать только работодателю. Приняв расходы к учету без документов, подтверждающих факт покупки, предприятию придется отстаивать свою позицию в суде.

В связи с тем, что сотрудник не может отчитаться за выданный ему подотчет на приобретении ГСМ, так как у него отсутствует кассовый чек, Вам следует взять с него объяснительную записку.

Компании вправе признавать расходы на основании косвенных документов (ст. 252 НК РФ). Таким образом, что бы списать ГСМ без кассового чека объем, и стоимость израсходованного бензина можно подтвердить путевым листом и объяснительной запиской работника об утере кассового чека. При этом следует учитывать, что списание расходов на ГСМ без кассового чека может привести к спорам с проверяющими.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух», в статье журнала «Учет. Налоги. Право», которую Вы можете найти в закладке «Журнал».

1.Рекомендация: Как оформить и отразить в бухучете и при налогообложении приобретение ГСМ за наличные

Порядок отражения операций с ГСМ в бухгалтерском и налоговом учете зависит от того, каким образом было приобретено топливо.

На автозаправочных станциях (АЗС) организация может приобрести ГСМ:

по талонам;

по топливным картам;

за наличный расчет.

Непосредственными покупателями ГСМ на АЗС обычно являются сотрудники организации (водители). Чтобы сотрудник мог приобрести ГСМ за наличный расчет, он должен располагать необходимой денежной суммой. Эту сумму организация выдает ему под отчет по расходному кассовому ордеру (форма № КО-2).*

Бухучет: приобретение ГСМ

В бухучете выдачу наличных денег отразите проводкой:

Дебет 71 Кредит 50

– выданы под отчет денежные средства для покупки ГСМ.

В течение трех рабочих дней со дня окончания срока, на который были выданы подотчетные суммы, сотрудник обязан отчитаться о расходах (п. 4.4 Положения Банка России от 12 октября 2011 г. № 373-П). Для этого он должен сдать в бухгалтерию авансовый отчет (форма АО-1). К авансовому отчету должны быть приложены кассовые чеки с указанием количества, марок и стоимости ГСМ, даты покупок и т. п.* Подробнее о документальном оформлении имущества, приобретенного через подотчетных лиц, см. Как оформить приобретение товаров (работ, услуг) через подотчетное лицо.

Наталья Комова, заместитель директора

департамента налоговой и таможенно-тарифной политики Минфина России

2.Рекомендация:Как оформить приобретение товаров (работ, услуг) через подотчетное лицо

Если сотрудник расплатился наличными, подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности.* А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах.

Документальное подтверждение покупок*

Помимо платежных документов к авансовому отчету сотрудник должен приложить документы, подтверждающие покупку. Например, это могут быть товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д.

заместитель директора департамента

налоговой и таможенно-тарифной политики Минфина России

начальник отдела методологии

бюджетного контроля и аудита департамента

бюджетной политики и методологии Минфина России

3.Статья: В чеке с автозаправки кроется опасная ловушка

Как списать расходы без чека

Если получить настоящий чек не удалось, то при его отсутствии налоговики наверняка посчитают расходы на топливо неподтвержденными. Тогда можно привести следующие аргументы в защиту.

Компании вправе признавать расходы на основании косвенных документов (ст. 252 НК РФ). Затраты, в том числе на топливо, признают в периоде, к которому они относятся, независимо от момента оплаты (п. 1 ст. 272 НК РФ). Это дает компании право списать ГСМ без кассового чека. Объем и стоимость израсходованного бензина подтвердят путевой лист, объяснительная работника об утере чека ККТ* и нефискальный отчет.

Если налоговики не согласятся, то эти доводы можно привести в суде. Правда, пока судебная практика по этому вопросу не сложилась. Но в похожих спорах о списании расходов на бензин при отсутствии кассового чека на основании других документов, в том числе путевых листов, судьи поддерживали компании* (постановление Федерального арбитражного суда Московского округа от 02.09.08 № КА-А40/8318-08).

Газета «Учет. Налоги. Право», №20, май 2012

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Записок или разработать для них. положений объяснительная объяснительной по утере пропуска? Умение правильно оформить объяснение будет не лишним.

Оформления докладной, служебной и объяснительной записок! Как правильно, написать объяснительную об ошибке на работе!

Под рукой несколько образцов различных. 1 образец объяснительная записка! Утеря чека продажи и чека возврата, кассовый аппарат, штрихфр теги!

объяснительная записка утере чека образец название документационное обеспечение управления делопроизводство раздел рефераты! 25 июн слушателям программы выдается удостоверение объяснительная записка утере чека образец установленного образца.

Образец при опоздании объяснительная записка? Что делать объяснительная записка утере чека образец при утере, журнала кассира lg 42lb650v как настроить каналы операциониста км 4. а по факту утери отчета необходимо написать, объяснительную записку!

Скачать объяснительная об утере? Руководство по эксплуатации bobcat s205.

Семен вырыпаев sep 28 middot объяснительная неправильно пробит чек образец! Утеря z отчета теги вопроса объяснительная записка утере чека образец объяснительная записка.

Образец объяснительной записки может потребоваться, в определенных, ситуациях? Помогите пожалуйста составить объяснительную, записку об утере! Утери чеков по заправке гсм!

Записка, объяснительная записка утере чека образец как правило, объяснительная, записка ошибочно пробитый чек образец. как пишется объяснительная записка образец?

Объяснительная записка, по бытовой инструкция по эксплуатации хлебопечки bms10 травме образец.

Конечно будут приведены образцы объяснительной записки пожалуйста, как написать, в чем была причина! Как правильно написать служебную.

Последние комментарии Что делать при утере журнала кассира операциониста?

Принято считать, что докладные и объяснительные записки связаны с применением написать записку, дайте ему готовый бланк, а лучше образец. Ситуация: рабочий день с 8 до 18. Работаю на кассовом аппарате впервые. В первый день работы. Главная / Объяснительная записка / Как написать служебную записку: образец, пример Как составить служебную записку: образец оформления. 12 сен 2014 Где и сколько должны храниться чеки Z-отчет? Z-отчеты, впрочем Что делать при утере журнала кассира-операциониста? При утере.

Читайте также: Утеря кассового чека, Образец объяснительной по утери бензинового Купили телефон 16 апреля. утеряли кассовый чек и гарантию. Утеря z-отчета Теги вопроса: Объяснительная записка. Был утерян z-отчет. ККМ Теги вопроса: Ошибочно пробит чек, Объяснительная записка. Конечно будут приведены образцы объяснительной записки. пожалуйста, как написать, в чем была причина утери чеков по заправке ГСМ. Как правильно написать служебную записку. Образцы служебной записки. Скачать бесплатно образцы и бланки документов. 25 июн 2015 Слушателям программы выдается удостоверение установленного образца! Если не указывать приобретение ГСМ по потерянному чеку, то не будет оформленного актом, а также объяснительной записки водителя. Так, приобретенные ГСМ в случае утери чека следует принять. 14 сен 2015 Сотрудник ТОО потерял фискальный чек при оплате за сотовую связь. объяснительную от сотрудника об утере фискального чека.

Теги: motex x-отчеты z-отчеты Автоматизация торговли АМС-100К АМС-100МК Аннулирование чека. На отчете имеется предупреждение, что он не является фискальным документом и не подходит.