Категория: Бланки/Образцы

14 ноября 2016 771

Если компания приняла решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Организация вправе самостоятельно установить нормы расхода топлива, а также сезонные надбавки.

Нормы расхода топлива Минтранса РФ последний раз подвергались редакции в июле 2015 года (распоряжение Минтранса России от 14.07.2015 № НА-80-р). В список были добавлены марки легковых и грузовых автомобилей отечественных и зарубежных стран с 2008 года выпуска и значения зимних надбавок к нормам расхода топлива в части, касающейся Крымского федерального округа.

Коэффициенты к нормам расхода топлива следующие. Если в городе проживают:

В последней редакции норм расхода топлива Минтранса РФ компаниям также разрешено применять повышающие коэффициенты, если у машины большой пробег или если она находится в эксплуатации свыше пяти лет. До этого повышенные нормы расхода топлива применялись только для старых автомобилей с большим пробегом.

Нормы расхода топлива и налоговый учетПо общим правилам компания не обязана применять нормы расхода топлива Минтранса РФ, так как в Налоговом кодексе нет требования о нормировании расходов на бензин (письмо Минфина России от 27.01.2014 № 03-03-06/1/2875). Затраты на горюче-смазочные материалы компания может учитывать как материальные расходы (подп. 5 п. 1 ст. 254 НК РФ) или включать в прочие расходы, связанные с содержанием служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

Однако зачастую установленные нормы больше подходят для идеальных условий, чем для реальных, поскольку фактический расход топлива зачастую превышает нормы расхода топлива Минтранса РФ Тем не менее компании используют рекомендованные нормы, а не собственно разработанные.

Если компания примет решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Для этого достаточно составить приказ, в котором сослаться на распоряжение Минтранса России, записать марки автомобилей и рассчитать лимиты. При разработке собственных норм расхода топлива следует отталкиваться от транспортных условий (качества дорог, скорости движения), учитывать загруженность машины, ее техническое состояние. Также следует учитывать климатические условия, наличие кондиционера или климат-контроля в машине. Например, в зимнее время расход топлива будет значительно выше, и к установленным базовым нормам следует применять надбавки, которые зависят от климатических районов (приложение № 2 к Методическим рекомендациям, утв. распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р (далее - Методические рекомендации)). Так, для Москвы Минтранс РФ установил предельную величину зимней надбавки не более 10 процентов на период с 1 ноября по 31 марта.

Период применения зимних надбавок к норме расхода топлива и их величина должны быть оформлены распоряжением региональных органов власти. Если такого распоряжения нет, то период применения зимних надбавок, а также их величину должен установить руководитель компании своим приказом.

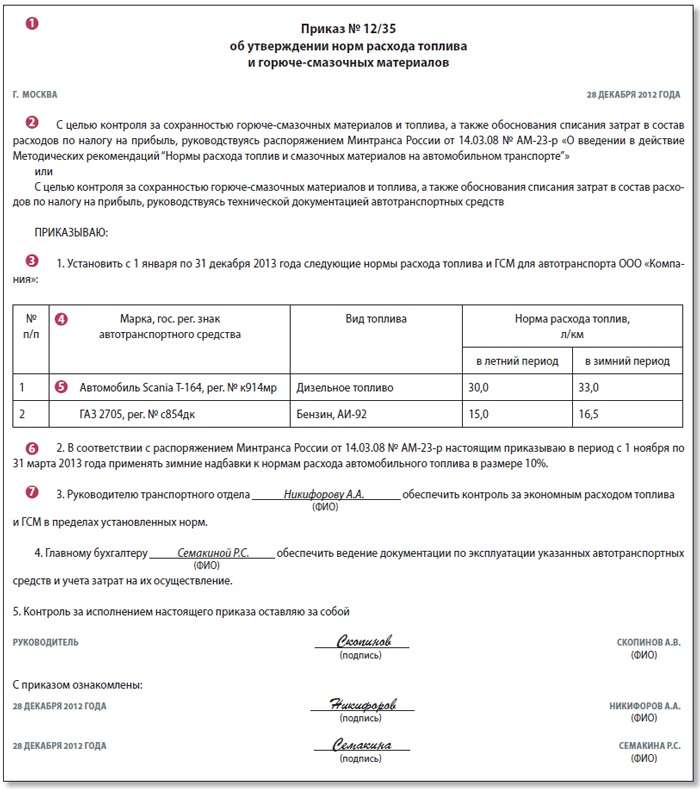

Образец приказа о нормах расходования топлива в компании

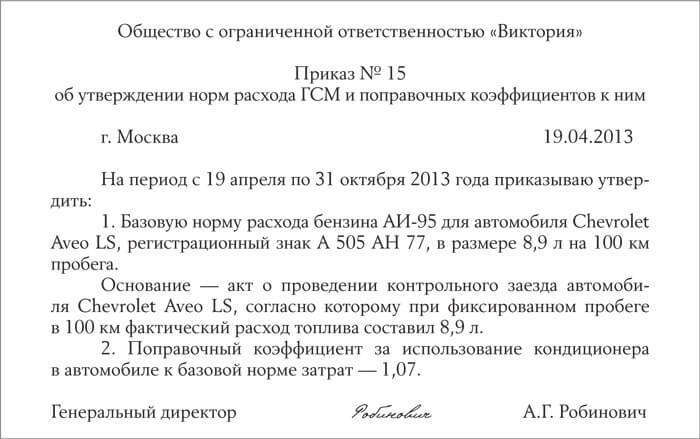

ООО "Анкор" г. Москва 31 декабря 2016 г.

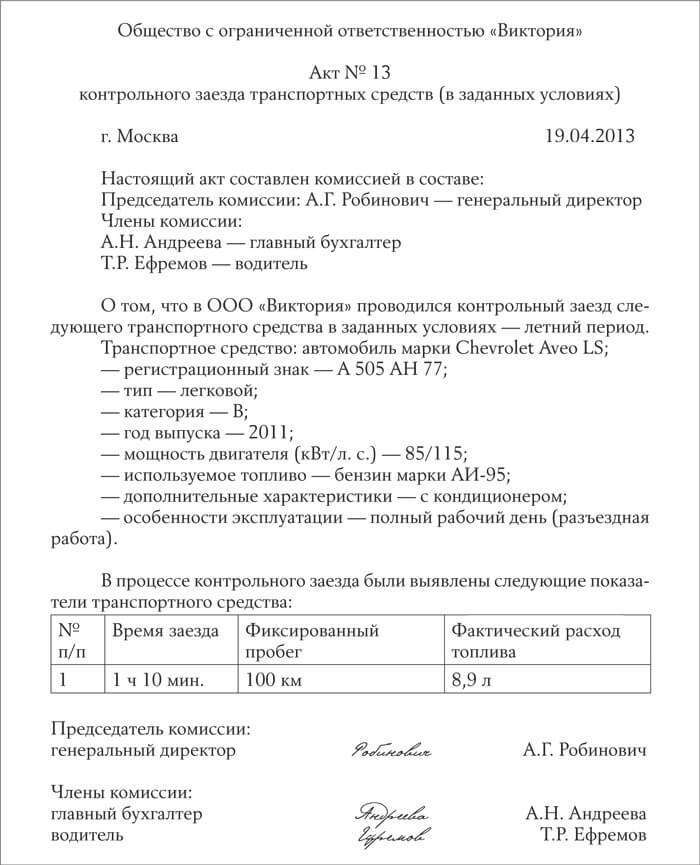

На основании контрольных замеров расхода топлива (акт от 21.12.2016 № 1) и руководствуясь распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в редакции распоряжения от 14.07.2015 № НА-80-р),

Приказываю:

1. Ввести в действие с 01.01.2017 следующую норму расхода дизельного топлива для автомобиля "Мерседес-Бенц" в период с 1 апреля по 31 октября - 13 литров на 100 км пробега.

2. В зимний период (с 1 ноября по 31 марта) применять повышающий коэффициент - 10%. Итоговая "зимняя" норма расхода топлива для автомобиля "Мерседес-Бенц" составляет 14,3 литра на 100 км пробега.

3. Контроль за исполнением приказа оставляю за собой.

Генеральный директор Иванов И.И.

Расход топлива в бухгалтерском учетеВ бухгалтерском учете ГСМ списывают на себестоимость продукции (работ, услуг) для производственных предприятий или в расходы на продажу для торговых предприятий. Списание выполняют на основании первичных документов:

С помощью путевых листов можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

К учету горюче-смазочные материалы принимают по фактической стоимости.

Списание ГСМ может производиться следующими методами:

Способ списания по себестоимости каждой единицы для горюче-смазочных материалов на практике не применяется. Используется в основном способ по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Для отражения на счетах бухгалтерского учета горюче-смазочных материалов используют аналитический счет 10, к нему отрывают субсчет 10.3.

Приход отражают проводками:

ДЕБЕТ 10-3 КРЕДИТ 71

- оприходовано приобретенное топливо через подотчетное лицо на основании авансового отчета;

ДЕБЕТ 10-3 КРЕДИТ 60

- оприходовано приобретенное через поставщика топливо;

ДЕБЕТ 19 КРЕДИТ 60

- принят НДС к учету на основании счета-фактуры от поставщика;

ДЕБЕТ 68 КРЕДИТ 19

- принят НДС к зачету.

Списание горюче-смазочных материалов может производиться из расчета использованного количества (фактического или нормативного). Это количество умножается на стоимость единицы, и полученную сумму списывают проводкой:

ДЕБЕТ 20 (23, 25, 26, 44, 91) КРЕДИТ 10-3

- списано израсходованное топливо.

ПРИМЕР

Московская компания в январе закупила бензин в количестве 200 л по стоимости 38 руб.

Остаток бензина на начало месяца у организации был 70 л по средней себестоимости 45 руб.

Бензин в количестве 20 л был использован для заправки автомобиля марки Lada Granta 219060 1.6 (ВАЗ-11183). Организация использует автомобиль только для служебных перевозок управленческого персонала.

В соответствии с учетной политикой организации применяется оценка материалов по средней себестоимости.

Рассчитаем среднюю себестоимость списания за январь:

(70 л x 45 руб. + 200 л x 38 руб.). (70 л + 200 л) = 39,81 руб.

1) Рассмотрим вариант списания по факту.

В соответствии с путевым листом за январь сделаны отметки: горючее в баке на начало рейса - 50 л, выдано - 30 л, осталось после рейса - 51 л.

Рассчитаем фактическое использование:

50 + 30 - 51 = 29 л.

Сумма к списанию:

29 л x 39,81 руб. = 1154,49 руб.

ДЕБЕТ 26 КРЕДИТ 10

- 1154,49 руб. - списание бензина на основании бухгалтерской справки-расчета.

2) Рассмотрим вариант списания по норме.

В путевом листе сделаны отметки о пробеге: на начало рейса - 7600 км, в конце - 7850 км. Пройдено 250 км.

Для списания бензина по норме используем формулу:

Qн= 0,01 х Hs х S х (1 + 0,01 х D),

где: Qн - нормативный расход топлива, л;

Hs - базовая норма расхода топлива, л/100 км;

S - пробег автомобиля, км;

D - поправочный коэффициент (его значения приведены в п. 5 Методических рекомендаций и в приложении № 2 к ним).

По таблице в подп. 7.1 Методических рекомендаций по марке автомобиля находим Hs. Он равен 8,4 л.

Для Москвы поправочный коэффициент D = 35%.

За работу в зимнее время D = 10%.

При использовании климат-контроля при движении автомобиля D = 7%.

Считаем расход бензина:

0,01 x 8,4 л x 250 км x (1 + 0,01 x 52) = 31,92 л.

Сумма к списанию: 31,92 л x 39,81 руб. = 1270,74 руб.

ДЕБЕТ 26 КРЕДИТ 10

- 1270,74 руб. - списание бензина.

Так как автомобиль используется в качестве служебного, в рамках налогового учета в обоих случаях расходы на ГСМ прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Напоследок хочется напомнить, что, прежде чем списать горюче-смазочные материалы и правильно отразить их данные в бухгалтерском и налоговом учете, необходимо помнить следующее.

Расходы должны быть экономически обоснованы. В случае со списанием на производство ГСМ нормы расходования должны быть установлены приказом руководителя предприятия и отражены в учетной политике.

Расходы должны быть документально подтверждены, то есть применительно к данной теме расход топлива должен быть подтвержден путевыми листами автомобильного транспорта.

Необходимо соблюдать все правила в части учета ГСМ начиная с момента их приобретения, определения фактической себестоимости при приобретении и списании на производство.

Ссылки по теме Регистрация

Также конкретное значение поправочного коэффициента устанавливается приказом либо распоряжением управляющего организации либо местной администрацией. Определение норм расхода горючего разделяется на расчетное и базисное нормативное значение, которое учитывает условия эксплуатации и выполняемую транспортом работу. Они инсталлируются в виде увеличения либо же понижения начального значения нормы расхода гсм и горючего, выраженного в процентах. Установить нормы расхода горючего и смазочных. Федерального закона n 402-фз формы первичных учетных документов определяет управляющий экономического субъекта. Это безвозмездно и займет всего одну минутку!

Для проверяющих это будет обоснованием того, почему организация решила конкретно на данный момент пересмотреть свои нормативы. Приказ о нормах расхода горючего и гсм документ, в котором отображается распоряжение управляющего предприятия относительно норм расхода.Нормы, издайте приказ в случайной форме (см. Кв приказе нужно детально расписать информацию об автомобиле, для которого компания устанавливает новейшую норму ( ). Приказ о нормах расхода горючего и гсм документ, применяющийся для определения норм расхода.  Анастасия, а каким образом вы сможете знать расход горючее, ведь у каждой машины собственный расход?

Анастасия, а каким образом вы сможете знать расход горючее, ведь у каждой машины собственный расход?

последующие норм ы расхода горючего и гсм. нужность в этом появилась потому, что минтранс рф обновил свои нормы из, которое издавна уже не отвечало реалиям авторынка. на данный момент всем компаниям, у которых есть автотранспорт, нужно решить, обновлять ли свои нормы списания гсм. Если я верно сообразила из сообщения анны приказ должен быть на кажное раздельно взятое авто и на каждый сезон-на летний и зимний период httpmasterblankov. дальше в самом тексте приказа о нормах расхода горючего вы указываете на основании чего вы их устанавливаете.  нужно сделать распоряжение либо приказ (сама еще не разобралась что конкретно)об утвержении норм расхода горючего для оплаченных автомобилей. В срок до 5 числа последующего за отчетным месяцем предоставлять в отдел учета расходов и отчетности денежного управления службы путные листы и авансовые отчеты для списания гсм. потому, девченки, кто сталкивался с этим помогите, нужна форма либо эталон этого распоряжения. Материалов эталон приказа о нормах расхода гсм. Надеюсь я ничего не путаю мне просто нужен эталон этого распоряжения, я никогда с этим не сталкивалась, потому не знаю как хорошо и верно его составить. Форма приказ об утверждении норм расхода горючего и горюче-смазочных материалов.Следует иметь в виду, что при определении норм расхода горючего и гсм нужно учесть.

нужно сделать распоряжение либо приказ (сама еще не разобралась что конкретно)об утвержении норм расхода горючего для оплаченных автомобилей. В срок до 5 числа последующего за отчетным месяцем предоставлять в отдел учета расходов и отчетности денежного управления службы путные листы и авансовые отчеты для списания гсм. потому, девченки, кто сталкивался с этим помогите, нужна форма либо эталон этого распоряжения. Материалов эталон приказа о нормах расхода гсм. Надеюсь я ничего не путаю мне просто нужен эталон этого распоряжения, я никогда с этим не сталкивалась, потому не знаю как хорошо и верно его составить. Форма приказ об утверждении норм расхода горючего и горюче-смазочных материалов.Следует иметь в виду, что при определении норм расхода горючего и гсм нужно учесть.

Вопрос, который мы сегодня раскроем, актуален для организаций с собственным автопарком, пусть даже небольшим. При осуществлении транспортировки чего-либо из точки А в точку Б, фирма несет расходы, в том числе и на горюче-смазочные материалы, которые имеют свойство сгорать при этом процессе. Контроль этих расходов необходимо вести по многим причинам (расчет себестоимости доставки и транспортировки, расчет рентабельности, экономические расчеты на последующие периоды, контроль водителей на факт продажи неиспользованного топлива на сторону и т. д.). Давайте разберемся, как вести учет средств, потраченных на ГСМ?

Разные автомобили потребляют разное количество топлива, помимо этого, отличаются и условия эксплуатации в различных климатических и температурных зонах. Рассмотрим на простом примере. Грузовик расходует больше, чем легковой автомобиль. Новый грузовик сжигает топлива меньше, чем более старый этой же марки. Зимой расход больше, чем летом. А эксплуатация, например, в горной или болотистой местности приведет к большим затратам на бензин, чем использование того же автомобиля на федеральных асфальтированных трассах. Думаю, суть ясна.

Плавно подошли к тому, от чего нужно отталкиваться в выборе норм расхода топлива и смазочных материалов. Все зависит от того, из каких марок и моделей автомобилей состоит автопарк и его фактический износ, температурные режимы эксплуатации с учетом сезонности той или иной климатической зоны страны, конструктивные особенности автомобилей, которые могут повлиять на расход топлива (отопитель, кондиционер), условия эксплуатации.

В 2016 году нормы расхода ГСМ утверждаются организацией произвольно. Это можно сделать двумя способами:

Распоряжением Минтранса от 14.07.2015 г. № НА-80-р (это последнее изменение в 2015 году) дополнены нормы расхода топлива и смазочных материалов на автомобильном транспорте. А именно расширен список марок и моделей автомобилей используемых на предприятиях РФ. Также изменению в сторону увеличения подверглись повышающие коэффициенты для организаций, которые работают в городах с населением свыше 5 млн. чел.

Проще говоря, все посчитано и изменено за вас. Открываете нормы, находите марку автомобиля, для которой прописана норма расхода топлива и корректируйте ее с помощью вспомогательных коэффициентов для вашего региона, которые прописаны в этом же положении.

Так же нужно помнить, что использование норм – право, а не обязанность предприятия.

Без учета норм Минтранса РФ.Другой вариант контроля — разработать свои нормативы натурными исследованиями. Чтобы избежать при этом вопросов проверяющих, можно установить, что собственные нормы вы разработали на основании показателей, предлагаемых Минтрансом. Но при этом учли реальные транспортные условия, а также техническое состояние автомобилей.

Как видно по коэффициентам в документе, даже нормы Минтранса нужно брать на вооружение с учетом корректировок. Поэтому если вы решили ими руководствоваться — будьте внимательны. Нормы расхода топлива должны корректироваться исходя из условий эксплуатации автомобиля.

Получите консультацию нашего юриста абсолютно бесплатно!При использовании служебных автомобилей может возникнуть множество ситуаций, которые вызовут у бухгалтера вопросы, например, списание затрат на приобретение топлива. А есть ли нормы, по которым компаниям, не относящимся к автотранспортным, нужно списывать ГСМ?

По каким нормам списывать ГСМ в расходы, да и нужны ли эти нормы вообще? Нужно ли оформлять приказ на норму расхода топлива?

Минтрансом России утверждены методические рекомендации «Нормы расхода топлива и смазочных материалов на автомобильном транспорте» (распоряжение от 14 марта 2008 г. № АМ-23-р).

В документе указано, что нормы «предназначены для автотранспортных предприятий, организаций, занятых в системе управления и контроля, предпринимателей и др. независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации».

Для остальных фирм (не автотранспортных) применение этих норм не обязательно. Но использовать в своей деятельности их можно.

В зависимости от целей использования автомобиля затраты на приобретение ГСМ в целях обложения налогом на прибыль компания может учитывать в составе:

В обеих нормах ничего не говорится о нормировании этих расходов.

Минфин рекомендует в целях налогообложения прибыли использовать нормы Минтранса России. Если по каким-то маркам автомобилей нормы не утверждены, их устанавливают самостоятельно, исходя из технической документации (письма от 17 ноября 2011 г. № 03-11-11/288, от 10 июня 2011 г. № 03-03-06/4/67). Но прямого указания о том, что расходы на ГСМ можно учитывать при расчете налога только в пределах норм, нет. Их следует учитывать при определении обоснованности произведенных затрат на приобретение топлива для служебного автомобиля. Это означает, что, разрабатывая внутренние нормативы, следует ориентироваться на них. За основу можно взять показатели из технической документации на автомобиль, использовать данные контрольных замеров расхода топлива и применить поправочные коэффициенты, на которые нужно увеличить или уменьшить базовые нормы в зависимости от условий работы автотранспорта (п. 5 и 6 Методических рекомендаций). В таком случае у налоговых инспекторов не будет основания «снять» расходы и доначислить налог.

Имейте в виду, что разработанные самостоятельно внутренние нормативы расхода ГСМ нужно утвердить приказом руководителя.

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Журналы для бухгалтера и предпринимателя >>

Если у Вас есть вопрос - задайте его здесь >> Читайте также по теме:Нормы расхода топлива предназначены для учета и контроля за фактическим расходованием топлива механическими транспортными средствами, тракторами, машинами, механизмами и оборудованием, эксплуатируемыми юридическими лицами и индивидуальными предпринимателями. Для определения точных норм расхода топлива на автомобили, которые рассчитываются с помощью корректировки линейных норм расхода топлива в зависимости от условий их эксплуатации, организациям следует руководствоваться Инструкцией о порядке применения линейных норм расхода топлива на автомобили, автотракторную технику, машины, механизмы и оборудование, утвержденной постановлением Министерства транспорта и коммуникаций Республики Беларусь от 16 июня 2005 г. № 28 (в редакции постановления от 17 августа 2007 г. № 47; далее — Инструкция № 28).

Согласно п. 5 Инструкции № 28 нормирование расхода топлива — это установление его допустимой величины в определенных условиях эксплуатации для конкретной модели (модификации) механического транспортного средства. Нормирование расхода топлива производится путем применения базовой нормы (базового расхода) и соответствующих установленных величин повышений (снижений), а также величин дополнительного расхода топлива.

Под линейной нормой понимается базовая норма расхода топлива механическим транспортным средством (кроме трактора), находящимся в технически исправном состоянии, на 100 км пробега в литрах или метрах кубических для сжатого природного газа (далее — СПГ). Норма на работу трактора, машины, механизма и оборудования — это базовый расход топлива при выполнении определенного вида работ в конкретных условиях на машино-час или на выполненную операцию (заполнение (слив) одной цистерны, погрузка (разгрузка) одного комплекта контейнеров и т.п.).

Норма на ездку с грузом — это дополнительный расход топлива для самосвалов и самосвальных автопоездов на одну ездку, связанный с маневрированием и выполнением операций загрузки и разгрузки.

Машино-часом считается фактическое время работы трактора, машины, механизма или оборудования, измеренное в часах.

Норма расхода топлива устанавливается в следующих единицах измерения :Существуют факторы, при которых значение нормы повышается или снижается с помощью поправочных коэффициентов, выраженных в процентах.

Условия повышения норм. которые бывают в бюджетном спортивном учреждении:

При необходимости применяются одновременно несколько надбавок. В таких случаях норма расхода топлива устанавливается с учетом суммы или разности этих надбавок. Значения зимних надбавок к нормам расхода классифицированы по регионам РФ на основании значений среднемесячных, максимальных и минимальных температур воздуха, данных о средней продолжительности зимнего периода, опыта эксплуатации АТС в регионах (ГОСТ 16350-80 "Климат СССР. Районирование и статистические параметры климатических факторов для технических целей"). Указанный период применения зимних надбавок и их величина оформляются распоряжением региональных (местных) органов власти, а при отсутствии распоряжений - приказом руководителя.

Если автомобильное средство учреждения отправляется в другую климатическую зону, например в командировку, то применять рекомендуется надбавки, установленные для начального и конечного пунктов.