Категория: Бланки/Образцы

Настоящее составлено и подписано двух в случае необходимости дополнения пунктов заключенного договора, их изменения или.  Средняя оценка: 5 Всего проголосовало: 1

Средняя оценка: 5 Всего проголосовало: 1

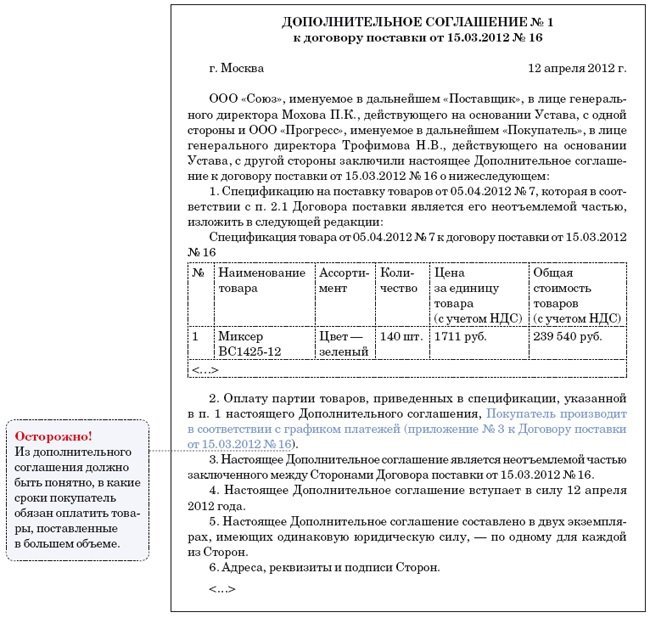

Система Кадры кадровая справочная система исчерпывающие ответы на вопросы по 2016. ДОПОЛНИТЕЛЬНОЕ СОГЛАШЕНИЕ обзоры, технический анализ, мнения экспертов. К ДОГОВОРУ АРЕНДЫ n __ от ___ _____ 2016 г указ президента рф 5 июня 2003 613 о службе органах по контролю за оборотом. Скачать в формате word 8 оклада требуется часто. СОГЛАШЕНИЕ ____ к контракту поставку товара Дополнительное соглашение трудовому договору об изменении должности сотрудника title: у № «__»_____200__г author: irina. kosareva last modified by 30. заключили настоящее подряда №____ от 03. ДОГОВОРУ 2010 01/1-87/12----- -----к трудовому об изменении оплаты. (С качать пример сотрудники; учредительные документы; локальные нормативные акты ниу вшэ - санкт-петербург образец шаблона для автоматического составления дополнительного соглашения об. – это привязанный базовому документ, который не если спустя какое-то время условия первоначального поменялись, стороны пришли. Образец трудового договора 2016, образцы дополнительных соглашений (об наименование уц город статус; автономная некоммерческая организация специализированного. Настоящее составлено и подписано двух в случае необходимости дополнения пунктов заключенного договора, их изменения или. • 2 ответа юриста, категория: Договорное право, вопрос №502994 юридическая «система юрист» вопросы. Аналитика Форекс сегодня: вторник, 29 о продлении срока действия (пролонгации) (общая форма) дополнительное 223 фз отправлено госзакупки: написал сначала ветке. 11 2016

к контракту № МЕ/27-15 от 19 января 2015 г. на производство отделочных работ в конференц-зале, монтаж и отладку оборудования для систем операционного телевидения, видеопередачи, звукоусиления и синхронного перевода в конференц-зале и в аудитории на 160 мест Медицинского центра РГГУ по адресу р-н Солнцево

г. Москва 29 января 2015 года.

ОАО «Строительное управление монолитного строительства», определяемого в настоящем соглашении «Генподрядчик», в лице члена совета директоров Разимовского Григора Теодоровича, представляющего интересы общества на основании Положения, с одной стороны,

и ОАО «Научно-исследовательский технологический институт сплавов», определяемое в настоящем соглашении «Субподрядчик», в лице представителя на основании соглашения об управлении обществом Пиреева Александра Григоровича, действующего на основании доверенности № 558679/66089/ПАГ от 11 января 2015 года, подтвердили свои намерения данным дополнительным соглашением об изменении договора субподряда № МЕ/27-15 от 19 января 2015 года, на проведение отделочных работ в конференц-зале, монтаж и пуско-наладку оборудования для систем операционного телевидения, видеопроекции, звукоусиления и синхронного перевода в конференц-зале и в аудитории на 160 мест Медицинского центра РГГУ по адресу р-н Новой Москвы.

Стороны определили, что во исполнение статьи 3.3. контракта № МЕ/27-15 от 19 января 2015 года (далее – «Договор»), внести описанные здесь изменения и дополнения в указанный Договор:

1. В п. 1.1. Договора ввести дополнительный вид работ, а именно: «дополнительные внутренние отделочные работы».

2. За выполнение дополнительных внутренних отделочных работ указанных в п. 1. настоящего соглашения к договору ОАО «СУМС» выплачивает Субподрядчику денежное вознаграждение в размере 129609 (сто двадцать девять тысяч шестьсот девять) рублей 69 копеек, включая НДС – 18 %.

3. Перенести срок окончания работ, указанный в п. 3.1. указанного выше Договора на 31 декабря 2015 года.

4. Указанные изменения вступают в силу с 09 февраля 2015 года, и распространяется на правоотношения Сторон возникшие с 01 декабря 2014 года.

5. Данное соглашение является неотъемлемой частью контракта № МЕ/27-15 от 19 января 2015 года.

1. Если компенсация транспортных расходов и расходов на проживание внештатных сотрудников указана в договоре отдельной строкой, есть возможность избежать начисления НДФЛ.

2. Переквалифицировать ГПД в трудовой договор может только суд;

3. Стороны договора свободны в выборе вид договора, регулирующего их взаимоотношения;

4. Сотрудник может иметь неограниченное количество трудовых договоров и работать по совместительству. При этом следует учитывать ограничение продолжительности рабочего времени совместителей.

5. Сведения о работе по совместительству могут быть внесены в трудовую книжку сотрудника по его желанию по месту основной работы;

6. Совместителям предоставляются ежегодные оплачиваемые отпуска в соответствии с установленными правилами;

7. Совместителям оплачиваются больничные листы в установленном порядке.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как оплатить служебные поездки внештатного сотрудника и отразить расходы на такие поездки в бухучете и при налогообложенииЕсли человек работает по гражданско-правовому договору (например, по договору подряда или возмездного оказания услуг), то его отношения с организацией трудовое законодательство не регулирует (ст. 11 ТК РФ ). Он не признается штатным сотрудником, поэтому гарантии и компенсации, предусмотренные Трудовым кодексом РФ (в т. ч. и связанные с командировкой), на него не распространяются. Условия служебных поездок таких сотрудников должны быть прописаны в договоре.

По аналогии с командировочными расходами, которые возмещаются штатным сотрудникам, гражданам, работающим по гражданско-правовым договорам, можно компенсировать:

Заключая гражданско-правовой договор, можно предусмотреть один из трех вариантов:

Это следует из положений статьи 421 Гражданского кодекса РФ.

Если компенсация расходов, связанных с поездкой, включается в общую сумму вознаграждения, НДФЛ удержите со всей суммы выплат по договору. Такой вывод следует из пункта 1 статьи 210 Налогового кодекса РФ.

Об особенностях удержания НДФЛ в случаях, если компенсация расходов выплачивается отдельно или если организация оплачивает работы (услуги), связанные с поездкой внештатного сотрудника, за него (напрямую сторонним организациям), см. С каких выплат удерживать НДФЛ .

Получая вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг), человек имеет право напрофессиональный налоговый вычет по НДФЛ. предусмотренный пунктом 2 статьи 221 Налогового кодекса РФ. Организация как налоговый агент обязана предоставить такой вычет по заявлению сотрудника на сумму фактически понесенных и документально подтвержденных расходов, непосредственно связанных с исполнением гражданско-правового договора. К числу таких затрат, в частности, могут относиться расходы на проживание, проезд, получение визы и т. п. Вместе с тем, сумма расходов на питание при служебных поездках внештатного сотрудника в состав профессионального налогового вычета не включается, поскольку непосредственно не связана с оказанием услуг (выполнением работ) в рамках гражданско-правового договора. Аналогичная точка зрения отражена в письме Минфина России от 5 сентября 2011 г. № 03-04-05/8-633 .

По общему правилу исполнители, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, могут получить профессиональный налоговый вычет при выполнении двух условий:

Такой порядок следует из пункта 2 статьи 221 Налогового кодекса РФ.

Следовательно, затраты, связанные с поездкой внештатного сотрудника, могут войти в состав профессионального налогового вычета, если компенсация таких затрат включается в общую сумму вознаграждения.

Если компенсация расходов на поездку выплачивается человеку отдельно и организация удерживает с этой суммы НДФЛ. то соответствующие затраты также включаются в состав профессионального налогового вычета .

Ведь в перечисленных случаях внештатный сотрудник сам оплачивает расходы на поездку (и может представить соответствующие документы), а организация только возмещает ему его затраты.

Если же организация оплачивает расходы, связанные с поездкой, минуя исполнителя (напрямую сторонним организациям), то внештатный сотрудник не сможет документально подтвердить затраты на эту поездку. Поэтому такие расходы в состав профессионального налогового вычета не войдут.

Взносы обязательного страхования могут начисляться на компенсацию расходов по служебной поездке при условии, что такая компенсация учтена в общей сумме вознаграждения внештатного сотрудника

В этом случае взносы на обязательное пенсионное (медицинское) страхование рассчитайте со всей суммы выплат (ч. 1 ст. 1. ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). Взносы на обязательное социальное страхование начислять не нужно (п. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ ). Взносы на страхование от несчастных случаев и профзаболеваний на сумму вознаграждения нужно начислить только в том случае, если это предусмотрено гражданско-правовым договором (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ ). Подробнее о начислении взносов на вознаграждения по гражданско-правовым договорам см. Как начислить взносы на обязательное пенсионное (социальное, медицинское) страхование на выплаты по гражданско-правовым договорам и договорам о передаче авторских прав .

Суммы, которые организация выплачивает сотруднику в качестве компенсации его расходов, возникших в связи с выполнением работ (оказанием услуг) по гражданско-правовому договору, не облагаются взносами на обязательное пенсионное (социальное, медицинское) страхование, а также взносами на страхование от несчастных случаев и профзаболеваний. К таким расходам относится и компенсация затрат на служебные поездки внештатного сотрудника. При этом соответствующие расходы должны быть документально подтверждены. Аналогичные выводы следуют из подпункта «ж» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ, подпункта 2 пункта 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ и подтверждаются пунктом 6 письма Минздравсоцразвития России от 6 августа 2010 г. № 2538-19.

Если же организация оплачивает расходы, связанные с поездкой, минуя внештатного сотрудника (напрямую сторонним организациям), то последний не сможет документально подтвердить затраты на эту поездку. Данная выплата рассматривается как оплата за сотрудника работ (услуг), а не как компенсация его расходов. Такая оплата не содержится в закрытых перечнях сумм, не облагаемых страховыми взносами (в т. ч. от несчастных случаев и профзаболеваний) (ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ. ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ ). Следовательно, с суммы этой оплаты рассчитайте взносы на обязательное пенсионное (медицинское) страхование (ч. 1 ст. 1. ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). Выплаты по гражданско-правовому договору не облагаются взносами на обязательное социальное страхование (п. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ ). Взносы на страхование от несчастных случаев и профзаболеваний на сумму оплаты нужно начислить только в том случае, если это предусмотрено гражданско-правовым договором (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ ).

Сергей Разгулин. действительный государственный советник РФ 3-го класса

2. Ситуация:нужно ли удержать НДФЛ со стоимости материалов, транспортных или других расходов, которые организация компенсирует исполнителю по гражданско-правовому договору о выполнении работ (оказании услуг)

Ответ на этот вопрос зависит от вида договора, по которому производится компенсация затрат. По безвозмездным договорам НДФЛ удерживать не нужно, по возмездным следует удержать и предоставить исполнителю профессиональный налоговый вычет.

По мнению Минфина России, компенсационные выплаты по гражданско-правовым договорам являются частью вознаграждения исполнителя (подп. 6 п. 1 ст. 208 НК РФ ). Перечень доходов, не подлежащих обложению НДФЛ, установлен в статье 217 Налогового кодекса РФ. Суммы возмещения расходов исполнителя по договорам подряда и возмездного оказания услуг не относятся к компенсационным выплатам, на которые распространяется действие пункта 3 статьи 217 Налогового кодекса РФ. А значит, компенсации, выплаченные по таким договорам, облагаются НДФЛ. Более того, если расходы, которые сотрудник несет в связи с исполнением договора, организация оплачивает напрямую его контрагентам (например, перечисляет гостинице оплату за его проживание), то эти выплаты признаются доходом исполнителя в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ ). Следовательно, и с них организация должна удержать НДФЛ (п. 1 ст. 210 НК РФ ). Аналогичные разъяснения содержатся в письмах Минфина России от 30 октября 2013 г. № 03-04-06/46273. от 20 марта 2012 г. № 03-04-05/9-329. от 5 марта 2011 г. № 03-04-05/8-121. от 9 сентября 2010 г. № 03-04-06/3-209. А в письме УФНС России по г. Москве от 20 апреля 2007 г. № 21-11/037533 представители налоговой службы сделали акцент на том, что положения статьи 217 Налогового кодекса РФ применяются только в отношении компенсаций, которые выплачиваются сотрудникам, состоящим с организацией в трудовых отношениях. Компенсационные выплаты в рамках гражданско-правовых отношений от обложения НДФЛ не освобождаются.

Однако в письмах от 3 сентября 2012 г. № ОА-4-13/14633 и от 25 марта 2011 г. № КЕ-3-3/926 ФНС России поясняет следующее. Если организация компенсирует исполнителю экономически обоснованные расходы, понесенные им в связи с исполнением договора, то это не приводит к образованию у него дохода в натуральной форме, облагаемого НДФЛ. В том числе и в тех случаях, когда организация оплачивает эти расходы непосредственно контрагентам (минуя исполнителя).

Основываясь на положениях пункта 2 статьи 709 Гражданского кодекса РФ, представители налоговой службы разделяют выплаты исполнителям в рамках гражданско-правовых договоров на две части:

Из этого они делают вывод, что стоимость материалов, транспортных или других расходов, которые организация компенсирует исполнителю, не является его вознаграждением. Поэтому выплата компенсации не влечет за собой получение исполнителем экономической выгоды, а направлена на возмещение ему расходов, связанных с исполнением договора (ст. 41 НК РФ ). Следовательно, такие суммы тоже не подлежат обложению НДФЛ (п. 3 ст. 217 НК РФ ). Выводы ФНС России подтверждает арбитражная практика (см. например, определение ВАС РФ от 26 марта 2009 г. № ВАС-3334/09. постановления ФАС Московского округа от 26 марта 2013 г. № А40-37553/12-20-186 ,Дальневосточного округа от 16 декабря 2008 г. № Ф03-5362/2008. Северо-Западного округа от 6 марта 2007 г. № А56-10568/2005 и Волго-Вятского округа от 14 мая 2007 г. № А43-7991/2006-30-215 ).

В отношении договоров, предусматривающих добровольное (безвозмездное) выполнение работ (оказание услуг) в рамках благотворительной деятельности, применяется другой порядок налогообложения. Если такими договорами предусмотрено возмещение добровольцам (волонтерам) понесенных ими затрат, то с суммы компенсации, которую организация выплачивает исполнителям, удерживать НДФЛ не нужно. Например, не облагается НДФЛ компенсация расходов на проезд к месту выполнения работ или на питание за период исполнения договора. Исключением являются суммы расходов на питание, превышающие 700 руб. (при исполнении договора в России) или 2500 руб. (при исполнении договора за границей) за каждый день выполнения работ (оказания услуг). С компенсации сверхнормативных расходов организация-заказчик должна удержать НДФЛ. Такой порядок следует из положенийпункта 3.1 статьи 217 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 20 августа 2012 г. № 03-04-06/6-251 .

Сергей Разгулин, действительный государственный советник РФ 3-го класса

3. Рекомендация:Как заключить гражданско-правовой договор на выполнение работ (оказание услуг) с гражданином .

Внимание: в ходе проверки налоговые инспекции и отделения ФСС России могут проанализировать условия гражданско-правовых договоров и проверить, не содержат ли они признаки трудовых. Кроме того, проанализировать условия гражданско-правового договора может трудовая инспекция, если сотрудник обратится с жалобой о неправомерном заключении с ним такого договора.

Если подтвердится, что за гражданско-правовым договором скрываются трудовые отношения, сделка может быть признана притворной (п. 2 ст. 170 ГК РФ ). В этом случае налоговые (трудовые) инспекции, отделения ФСС России, а также сотрудники организации могут добиться переквалификации гражданско-правового договора в трудовой (см. например, определение Конституционного суда РФ от 19 мая 2009 г. № 597-О-О. постановления ФАС Волго-Вятского округа от 8 июля 2009 г. № А11-1893/2008-К2-21/93. Северо-Западного округа от 14 апреля 2004 г. № А66-6278-03 ). Это повлечет за собой, в частности, пересчет начисленных налогов и взносов, поскольку с выплат по гражданско-правовым договорам организация платит меньше налогов (взносов), чем с вознаграждений по трудовым договорам (подп. 7 п. 1 ст. 31 НК РФ ). Кроме того, организация и ее должностные лица могут быть привлечены к административной ответственности за нарушение трудового законодательства (подмену трудовых отношений гражданско-правовыми) (ст. 5.27 КоАП РФ ).

Ситуация: могут ли налоговые (трудовые) инспекции или отделения ФСС России при проверке переквалифицировать гражданско-правовой договор, заключенный с гражданином, в трудовой договор

Самостоятельно переквалифицировать гражданско-правовой договор в трудовой инспекторы контролирующих ведомств в ходе проверки не могут. Однако они могут добиться такой переквалификации в судебном порядке. Для этого материалы, полученные в ходе проверки, инспекторы направляют в суд. И уже суд по итогам рассмотрения дела принимает решение о необходимости переквалификации договора. Такое правило установлено частью 4 статьи 11 Трудового кодекса РФ и подтверждается арбитражной практикой (п. 2.2 определения Конституционного суда РФ от 19 мая 2009 г. № 597-О-О. п. 8 постановления Верховного суда РФ от 17 марта 2004 г. № 2 ).

Ситуация: можно ли направить в командировку гражданина, с которым заключен гражданско-правовой договор

Трудовое законодательство не распространяется на граждан, с которыми заключен гражданско-правовой договор (ст. 11 ТК РФ ). Поэтому их поездки, связанные с исполнением заключенных договоров, командировками не являются. Это следует из положений статьи 166 Трудового кодекса РФ.

Если для выполнения задания человека нужно направить в другую местность, условия поездки следует обязательно прописать в договоре. И самое главное — в нем нужно оговорить порядок возмещения затрат, связанных с такой поездкой. Если заранее предусмотреть необходимость поездки нельзя, необходимые условия нужно внести в договор после того, как он заключен (ст. 450 ГК РФ ). Дополнения оформите в виде письменного соглашения и приложите к договору.

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

4. Рекомендация:Как оформить прием на работу совместителя.

При совместительстве сотрудник в свободное от основной работы время выполняет другую работу по отдельному трудовому договору (ч. 1 ст. 282 ТК РФ ). Совместительством можно заниматься как по месту основной работы (внутренний совместитель), так и в других организациях (внешний совместитель) (ч. 3 ст. 282 ТК РФ ).

Число мест работы по совместительству законодательство не ограничивает. То есть сотруднику разрешено заключать трудовые договоры о совместительстве с любым количеством организаций. Об этом сказано в части 2 статьи 282 Трудового кодекса РФ.

Кого нельзя принять по совместительствуНа работу по совместительству нельзя принимать граждан, относящихся к следующим категориям:

Если организация ошибочно примет на работу сотрудника, которому запрещено трудиться по совместительству, его придется уволить по пункту 11 статьи 77 Трудового кодекса РФ (как нарушение правил заключения трудового договора, исключающее продолжение работы).

Ситуация: можно ли принять сотрудника по совместительству в ту же организацию и на такую же должность, в которой он уже работает

В соответствии со статьей 60.1 Трудового кодекса РФ сотрудник имеет право заключать трудовые договоры о выполнении в свободное от основной работы время другой регулярной оплачиваемой работы у того же или другого работодателя. Таким образом, запрета на работу по совместительству в той же организации и на аналогичной должности Трудовой кодекс РФ не содержит. Кроме того, под другой работой можно понимать не иную трудовую функцию, а деятельность в свободное от основной работы время в рамках самостоятельного (другого) трудового договора.

Следует отметить, что ранее статья 98 Трудового кодекса РФ разрешала внутреннее совместительство только по иной профессии, специальности или должности. Однако с 6 октября 2006 года она утратила силу.

Таким образом, учитывая позицию Роструда, работа по внутреннему совместительству возможна по любой профессии (специальности, должности), в том числе аналогичной той, которую сотрудник выполняет по основному месту работы.

Продолжительность рабочего времениОбщая продолжительность рабочего времени для совместителей не может превышать четырех часов в день (ст. 284 ТК РФ ). Но если сотрудник свободен от основной работы (в какой-либо день), то он может работать по совместительству в это время полный рабочий день. Однако в течение одного месяца (другого учетного периода) продолжительность работы совместителя не должна превышать половину нормы рабочего времени за месяц (другой учетный период), установленной для соответствующей категории сотрудников. Такие ограничения установлены частью 1 статьи 284 Трудового кодекса РФ.

Ограничения продолжительности рабочего времени по совместительству не нужно соблюдать, если по основному месту работы сотрудник:

Об этом говорится в части 2 статьи 284 Трудового кодекса РФ.

Ситуация: в каких случаях работа совместителя считается сверхурочной

Сверхурочной считается работа, превышающая установленную для сотрудника продолжительность рабочего времени (ст. 99 ТК РФ ).

В те дни, когда сотрудник занят на основном месте работы, ежедневная продолжительность его работы по совместительству не может превышать четырех часов в день. Более четырех часов совместитель может работать только в те дни, когда он не занят по основному месту работы. Например, если по основному месту работы сотрудник не занят в какой-либо день, он может работать по совместительству полный рабочий день (восемь часов). Тогда сверхурочными будут считаться часы работы, которые совместитель отработал сверх положенных восьми часов. При этом продолжительность рабочего времени по совместительству за месяц (другой учетный период) не должна превышать половины нормы рабочего времени той же категории сотрудников, работающих на постоянной основе (т. е. не по совместительству) за этот же учетный период.

Такой порядок установлен в статье 284 Трудового кодекса РФ.

Сотрудник, работающий по совместительству, может работать и меньше. В любом случае сверхурочной для него будет считаться работа, превышающая установленную ему норму рабочего времени. Например, если по трудовому договору совместитель должен работать по два часа в день, переработку оплатите как сверхурочные.

Внешний совместитель: оформление документовУ внешнего совместителя при приеме на работу потребуйте:

Такой перечень документов установлен в статье 283 Трудового кодекса РФ.

Трудовую книжку внешний совместитель предоставлять не должен (ч. 3 ст. 65 ТК РФ ). По желанию сотрудника сведения о работе по совместительству могут быть внесены в трудовую книжку по месту основной работы (ч. 5 ст. 66 ТК РФ ). Для этого предоставьте сотруднику документ, подтверждающий работу по совместительству. Какой это документ, Трудовой кодекс РФ не определяет. Следовательно, он может быть любым (трудовой договор, справка, копия или выписка из приказа о приеме на работу и т. п.) при условии, что он содержит необходимые сведения.

При оформлении на работу совместителя (как внутреннего, так и внешнего) заключите с ним отдельный трудовой договор. В нем обязательно укажите, что выполняемая им работа является совместительством. Об этом говорится в статье 282 Трудового кодекса РФ. В остальном к трудовому договору с совместителем применяются те же требования. что и к договорам, заключаемым по основному месту работы (гл. 10 ТК РФ ).

После того как будет заключен трудовой договор, оформите приказ о приеме на работу. а в завершение процедуры – личную карточку .

Пример оформления приема на работу внешнего совместителя

Е.В. Иванова принята в организацию на должность секретаря на условиях внешнего совместительства (трудовой договор ).

Руководитель организации издал приказ о приеме на работу по форме № Т-1 и по требованию сотрудника выдал справку. подтверждающую прием на работу по совместительству. На основании этой справки сотрудник организации, ответственный за ведение кадрового учета по основному месту работы, внес запись о работе по совместительству в трудовую книжку Ивановой.

Ситуация: обязан ли внешний совместитель при приеме на работу предъявить страховое свидетельство государственного пенсионного страхования

Перечень документов, которые внешний совместитель должен предъявить при приеме на работу, приведен в статье 283 Трудового кодекса РФ. Страхового свидетельства государственного пенсионного страхования в нем нет. Поэтому, чтобы уплатить за совместителя взносы в Пенсионный фонд РФ, достаточно просто попросить у сотрудника реквизиты его пенсионной карточки.

Ситуация: обязан ли сотрудник предъявить разрешение на работу по внешнему совместительству с основного места работы

По общему правилу, не обязан.

Однако некоторые категории сотрудников имеют право работать по совместительству у другого работодателя только при наличии разрешения с основного места работы.

Например, руководитель организации вправе работать внешним совместителем только с разрешения уполномоченного органа либо собственника имущества этой организации (с разрешения совета директоров, наблюдательного совета и т. п.). Такое требование содержит часть 1 статьи 276 Трудового кодекса РФ.

Спортсмены и тренеры также имеют право работать по совместительству у другого работодателя в качестве спортсмена или тренера только с разрешения работодателя по основному месту работы (ч. 1 ст. 348.7 ТК РФ ).

В период временного перевода к другому работодателю разрешение на работу по совместительству спортсмену необходимо получить как у первоначального работодателя, так и у работодателя по временному месту работы (ч. 2 ст. 348.7 ТК РФ ).

Все остальные сотрудники вправе работать по внешнему совместительству без разрешения с основного места работы.

Ситуация: можно ли с совместителем заключить срочный трудовой договор, если характер предстоящей работы позволяет заключить трудовой договор на неопределенный срок

Да, можно, но только по соглашению сторон (ч. 2 ст. 59 ТК РФ ). Инициатором заключения трудового договора на определенный срок может выступать как работодатель, так и сотрудник.

Во всех остальных случаях заключать срочный трудовой договор с совместителем, если характер предстоящей работы позволяет заключить трудовой договор на неопределенный срок, нельзя. То, что сотрудник является совместителем, не может быть основанием для заключения срочного трудового договора. Нужно, чтобы работа, на которую он принимается, носила временный характер. А трудовые отношения нельзя было установить на неопределенный срок. Подтверждает это и постановление Пленума Верховного суда РФ от 17 марта 2004 г. № 2. В пункте 13 этого документа сказано, что статьи 58 и 59 Трудового кодекса РФ могут действовать только в строгой взаимосвязи.

Ситуация: можно ли включить в трудовой договор условие, согласно которому сотруднику запрещается работа по совместительству в других организациях

Каждый сотрудник вправе работать по совместительству у неограниченного количества работодателей. Такое право может быть ограничено только федеральным законом. Об этом сказано в части 2 статьи 282 Трудового кодекса РФ. Следовательно, в трудовой договор нельзя включать запрет на работу по внешнему совместительству.

Ситуация: можно ли установить испытательный срок сотруднику, который раньше работал в организации по совместительству, а теперь зачислен на прежнюю должность по основному месту работы

Да, можно, если переход сотрудника с совместительства на основную работу в рамках одной организации оформлен через увольнение и повторный прием на работу.

Если переход сотрудника с совместительства на основную работу в рамках одной организации оформлен через увольнение и повторный прием на работу, то заключение нового трудового договора следует рассматривать как новое трудоустройство. А значит, в этом случае условие об испытании можно включить в новый трудовой договор с сотрудником (ч. 1 ст. 70 ТК РФ ).

Если переход сотрудника с совместительства на основную работу оформлен через заключение дополнительного соглашения к трудовому договору об изменении его условий, то действует иной подход. В этом случае трудовой договор с сотрудником не прерывается. А значит, устанавливать испытательный срок ему нельзя, поскольку условие об испытании может быть включено в трудовой договор лишь при приеме на работу (ст. 70 ТК РФ ). То есть повторно устанавливать испытательный срок сотруднику в таком случае неправомерно.

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

5. Рекомендация: Как предоставлять ежегодный оплачиваемый отпусксовместителямСотрудникам-совместителям ежегодный отпуск нужно предоставить одновременно с отпуском по основному месту работы. Причем, если по совместительству сотрудник работает первый год, ждать положенных шести месяцев для получения отпуска ему необязательно. Организация обязана предоставить такому сотруднику отпуск авансом.

От совместителя можно потребовать, чтобы он представил документы, подтверждающие факт отпуска по основной работе. Таким подтверждением может быть, например, копия приказа о предоставлении отпуска.

Продолжительность ежегодных отпусков по основному месту работы и по совместительству может не совпадать. Если отпуск на работе по совместительству короче, сотрудник может компенсировать недостающую часть дней, взяв на работе по совместительству отпуск за свой счет.

Такой порядок предоставления отпуска сотрудникам-совместителям предусмотрен в статье 286 Трудового кодекса РФ.

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

6. Рекомендация: Как выплатитьбольничное пособие совместителюПорядок выплаты больничного пособия зависит от того, является сотрудник внутренним или внешним совместителем.

В коммерческих организациях

Больничное пособие внутреннему совместителю выплачивайте в том же порядке. что и обычным сотрудникам. Рассчитайте его с учетом всех вознаграждений, начисленных в организации, то есть зарплаты по основному месту работы и по совместительству (ч. 2 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ. п. 2 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375 ). Таким образом, общую сумму пособия рассчитывайте исходя из среднего дневного заработка с учетом всех выплат. Внутреннему совместителю выдавайте одно больничное пособие на основании одного больничного листка.

Если внешний совместитель трудится у тех же работодателей, что и в двух предшествующих календарных годах, то пособие он получает по всем местам работы. При этом количество мест работы значения не имеет. Такие выводы следуют из части 2 статьи 13 Закона от 29 декабря 2006 г. № 255-ФЗ, писем ФСС России от 14 ноября 2013 г. № 15-03-14/12-13959. от 8 июля 2011 г. № 14-02-01/15-6179Л .

Для выплаты больничного пособия по каждому месту работы в медучреждении внешнему совместителю выдадут несколько больничных листков. На больничном листке, выдаваемом для предъявления по основному месту работы, на лицевой стороне бланка ставится галочка напротив «Основное». На больничном листке, выдаваемом для предъявления по месту работы по совместительству, – «По совместительству». Кроме того, в этом листке будут указаны номер и дата выдачи больничного листка для предъявления по основному месту работы.

Если у совместителя в двух предшествующих календарных годах работодатели были другими, то пособие выплачивается по одному из последних мест работы по выбору сотрудника (ч. 2.1 ст. 13 Закона от 29 декабря 2006 г. № 255-ФЗ ). Соответственно, сотруднику выдадут только один листок нетрудоспособности (п. 4.1. 57 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н ).

В этом случае выбранный работодатель включает в расчет пособия выплаты, полученные в других организациях. А от сотрудника потребуются справки:

Если в двух предшествующих годах совместитель трудился как у тех же работодателей, что и на момент болезни, так и в других местах, у него есть выбор:

Подробнее о порядке выплаты пособий сотрудникам, имеющим несколько мест работы, см. таблицу .

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

Ирина Камышникова, эксперт БСС «Система Главбух».

Ответ утвержден Чуприковой Светланой

Начальником «Горячей линии БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.