Категория: Бланки/Образцы

О правомерности отправления работников в отпуска с частичным сохранением или без сохранения заработной платы по инициативе администрации (административный отпуск). 05.03.09.

В соответствии со ст. 128 ТК РФ отпуск без сохранения заработной платы может предоставляться работнику по семейным обстоятельствам и другим уважительным причинам по его письменному заявлению.

Следовательно, инициатором предоставления такого отпуска может быть только работник. Администрация предприятия.

Дополнительный отпуск донору. Академический отпуск для

Как получить академический отпуск по беременности?

Для рождения и воспитания ребенка студентке нередко приходится брать академический отпуск. Академический отпуск - это отпуск, предоставляемый студентам по медицинским показаниям и в других исключительных случаях (стихийные бедствия, семейные обстоятельства и др.). Его длительность, как правило, не может превышать одного года. Но в некоторых случаях может быть предоставлен отпуск по.

Дней по календарю отпуска. Бланк компенсация за

28.05.07 КОМПЕНСАЦИЯ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК

О.С. Шмелева, главный бухгалтер ЗАО «Стройреконструкция»

В некоторых случаях сотрудник не использует положенный ему по закону отпуск. Например, он увольняется или, наоборот, не может и на день оставить свое рабочее место. В статье мы рассмотрим порядок расчета компенсации, начисления «зарплатных» налогов, а также бухгалтерский и налоговый учет такой выплаты.

КОМПЕНСАЦИЯ ПРИ УВОЛЬНЕНИИ

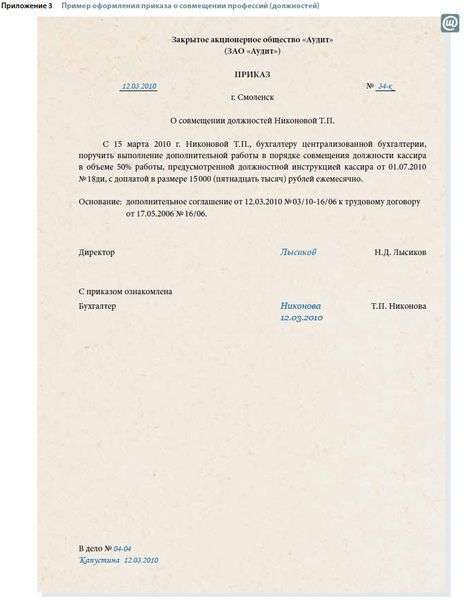

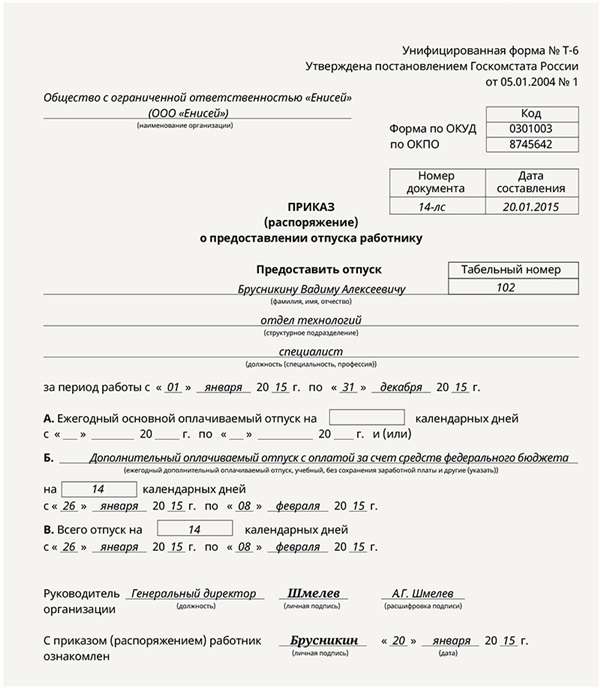

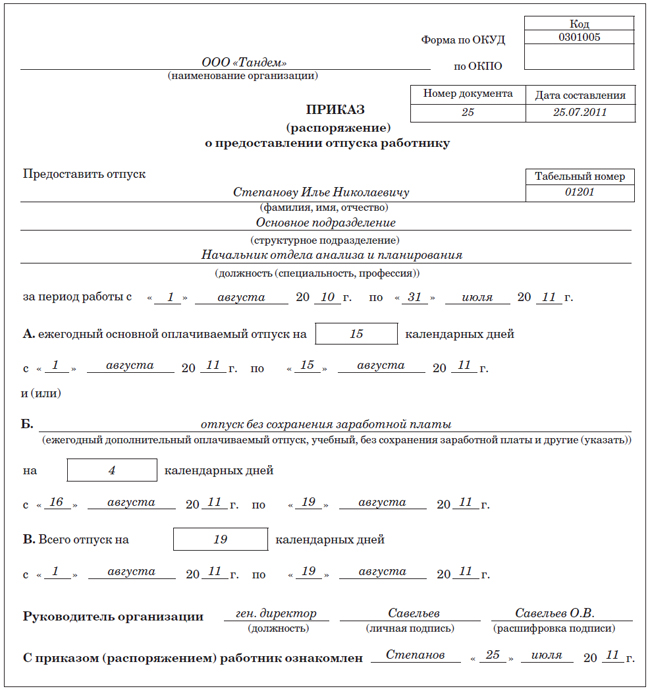

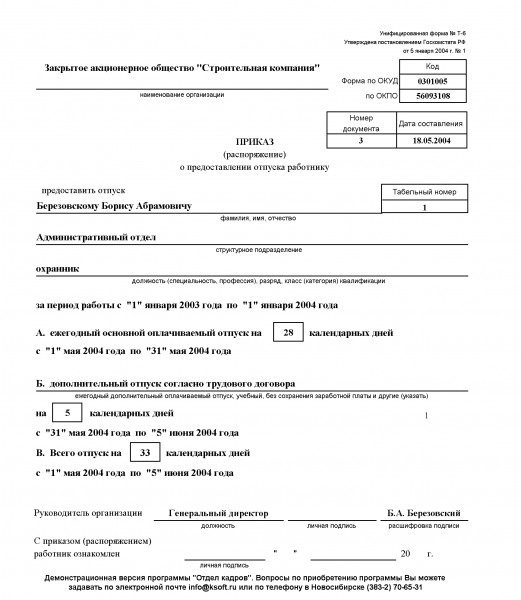

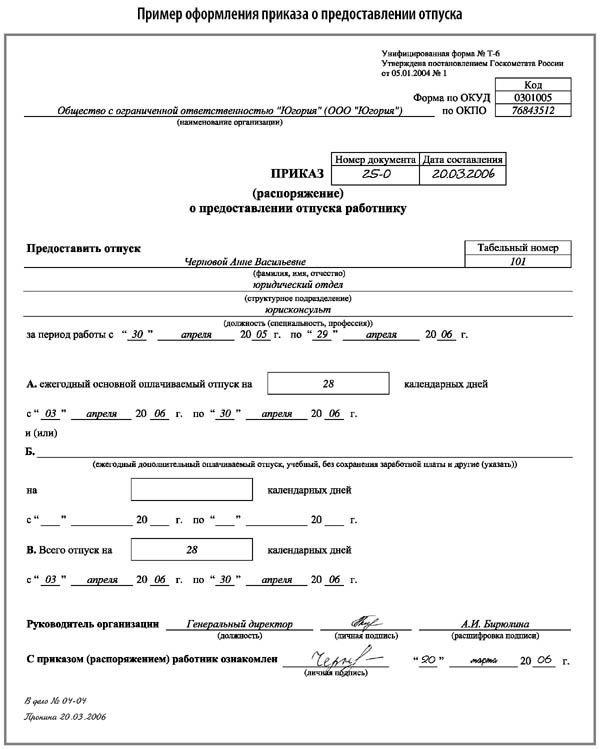

Приказ на отпуск

Унифицированная форма Т-6 – это документ, служащий для предоставления сотруднику отпуска. Этот приказ издается и утверждается руководителем, а распоряжение – должностными лицами.

Образец для оформления приказа – унифицированная форма Т-6 (для предоставления отпуска одному сотруднику) и Т-6а (двум и более сотрудникам). Также приказ можно оформить на фирменных бланках предприятия, если таковые имеются.

Этот бланк составляется.

Дополнительный отпуск водителям. Можно ли отправить в

Из командировки в отпуск

фото: Из командировки в отпуск

Совместив командировку с отпуском, бухгалтеру приходится решать три налоговых проблемы: по НДФЛ, по страховым взносам, по налогу на прибыль. Небольшая хитрость в оформлении переходящих в отдых служебных поездок поможет уйти от налоговых потерь.

Подробности выяснила Елена Пустынина .

Иногда работники рады командировкам настолько, что предпочитают – с предварительного одобрения руководства.

Дни расчетного периода для отпуска. Расчет и выплата заработной

Разбиваем статью на темы:

Компенсация за неотгуленный отпуск

Компенсацию за неотгуленный отпуск можно получить лишь в трёх случаях:

Отправлять сотрудника в оплачиваемый отпуск на выходные и праздничные дни. Законодательство такие действия не запрещается. Есть одно условие, одна часть отпуска в году должна быть не менее 14 дней. В месяце 8-10 выходных, плюс ещё попадаются праздничные дни. Человек.

Административный отпуск по инициативе работника. Высокий отпуск стальных поковок

Отпуск закалённой стали

Отпуск закаленных углеродистых сталей

Образующийся при закалке стали мартенсит, представляет собой неустойчивую структуру, характеризующуюся высокой твёрдостью, хрупкостью и высоким уровнем внутренних напряжений. По этой причине закалённую сталь обязательно подвергать отпуску.

Отпуском называют термическую операцию, заключающуюся в нагреве закалённой стали до температур, не превышающих точку Аc1 (т.е. не выше линии PSK), выдержке и последующем охлаждении чаще.

График отпусков в excel. График отпусков в Excel скачатьРаботники организации должны направляться в ежегодные оплачиваемые отпуска в соответствии с очередностью, строго определенной в графике отпусков. К основным функциям рассматриваемого документа можно отнести:

График отпусков заверяется подписью руководителя кадровой службы и утверждается руководителем предприятия или уполномоченным им на это лицом с учетом мнения выборного профсоюзного органа (если он есть) данной организации об очередности предоставления.

Дополнительные 3 дня к отпуску. График отпусков | Рубрика | ЖурналАрхив по рубрикам

График отпусков. Составление графика отпусков

График отпусков - это расписание предоставления ежегодных отпусков, которое обычно устанавливается администрацией по согласованию с профсоюзным органом. График составляется на каждый календарный год и утверждается в начале текущего года. Отпуска могут предоставляться в любое время в течение всего года, но без нарушения нормального хода работы организации (ст.73 КЗоТ). При.

График отпусков образец заполненный. График отпусков заполненный

График отпусков. Бланк графика отпусков (форма Т-7)

График отпусков представляет собой таблицу, в которой содержится информация о датах предоставления ежегодных оплачиваемых отпусков сотрудникам структурных подразделений организации.

Как составить график отпусков

При составлении графика отпусков необходимо учитывать, что согласно трудовому законодательству РФ продолжительность ежегодного оплачиваемого отпуска составляет 28 календарных дней. Сотрудник имеет право на его использование по истечении 6.

Высокий отпуск стали. Расчет дней по календарю отпуска

вот из постановления правительства РФ от 24.12.2007 №922 "Об особенностях порядка исчисления средней заработной платы"

10. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,4).

В случае если один или.

Бланк компенсация за неиспользованный отпуск. Дни для расчета отпуска

Расчет отпускных. Как по нотам.

Закон Украины от 15.11.96 г. № 504/96-ВР «Об отпусках»

Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100

Основные «отпускные» нормативные документы — это Закон оботпусках 1. которым установлены гарантии права на отпуск, условия, продолжительность и порядок его предоставления, а также.

В отпуске отправить командировку. Дополнительные дни к отпускуНовая страница 1

В установленных ТК РФ и другими федеральными законами случаях работникам помимо ежегодного основного оплачиваемого отпуска предоставляются ежегодные дополнительные оплачиваемые отпуска.

Статья 116 ТК РФ устанавливает, что ежегодные дополнительные оплачиваемые отпуска предоставляются работникам, занятым на работах с вредными и (или) опасными условиями труда, работникам, имеющим особый характер работы, работникам с ненормированным рабочим днем.

Академический отпуск студента. дополнительный отпуск водителям

рТБЧП ЧПДЙФЕМЕК БЧФПВХУПЧ ОБ ДПРПМОЙФЕМШОЩК ПФРХУЛ

дБФБ ТЕЗ. 5 ЗПДБ ОБЪБД

х ОБУ ДПР. ПФРХУЛБ ЧПДЙФЕМСН БЧФП МЕЗЛ. ХУФБОПЧМЕОЩ РП ТЕЪХМШФБФБН БФФЕУФБГЙЙ ТБВ. НЕУФ. уЕТЗЕК ЗМСОШ Ч ЬФЙИ МПИНБФЩИ орб, ОЕ ХЛБЪБОП МЙ ФБН ЮФП ЛПОЛТЕФОБС РТПДПМЦЙФЕМШОПУФШ ХУФБОБЧМЙЧБЕФУС РП ТЕЪХМШФБФН БФФЕУФБГЙЙ, ФБН ЧЕДШ ОБЧЕТОП ЗТБДБГЙС ЙДЕФ ПФ Й ДП?

дБФБ ТЕЗ. 4 ЗПДБ ОБЪБД

Суммы отпускных, излишне выплаченные сотруднику вследствие счетной ошибки, удержите из его зарплаты. Такое удержание возможно только с согласия сотрудника. Оформите приказ об аннулировании первичного приказа о предоставлении отпуска. Взамен аннулированного издайте другой приказ о предоставлении отпуска. В нем указывают новую продолжительность отпуска.

Из рекомендации

Нины Ковязиной. заместителя директора департамента образования и кадровых ресурсов Минздрава России

В каком порядке рассчитать отпускные

Внимание: неправильный подсчет отпускных приведет к занижению или завышению сумм, причитающихся сотрудникам. Поэтому при обнаружении ошибок отпускные нужно пересчитать.

Суммы отпускных, излишне выплаченные сотруднику вследствие счетной ошибки, удержите из его зарплаты. Такое удержание возможно только с согласия сотрудника*. Этот вывод следует из статьи 137 Трудового кодекса РФ. Если сотрудник не согласен с удержанием – обратитесь в суд (ст. 391 ТК РФ ,ст. 11 ГК РФ ).

При занижении отпускных разницу сотруднику доплатите (ч. 2 ст. 22 ТК РФ ).

Елены Поповой. государственного советника налоговой службы РФ I ранга

Как исправить ошибки в бухучете и бухгалтерской отчетности

Как в бухучете исправлять ошибки текущего периода

В бухучете ошибки текущего периода исправляйте необходимыми корректировочными записями.

Из статьи журнала «Зарплата» №6, июнь 2009

Досрочное завершение отпуска за свой счет

Аннулируем первый приказ

В случае достижения обоюдного согласия относительно даты завершения неоплачиваемого отпуска работодатель оформляет приказ об аннулировании первичного приказа о предоставлении отпуска за свой счет.

Образец приказа об аннулировании приказа о предоставлении

Общество с ограниченной ответственностью «Любава»

г. Москва 1 июня 2009 г.

Приказываю аннулировать приказ от 30.03.2009 № 128 о предоставлении с

1 апреля 2009 г. старшей укладчице кондитерского цеха № 2 Л.Л.

Лебединской отпуска без сохранения заработной платы продолжительностью 92

Основание: заявление Л.Л. Лебединской от 27.05.2009 о сокращении

продолжительности отпуска без сохранения заработной платы.

Генеральный директор Коршунов Н.Н. Коршунов

С приказом ознакомлена Лебединская Л.Л. Лебединская

Издаем новый приказ об отпуске за свой счет

Взамен аннулированного работодатель издает другой приказ о предоставлении отпуска за свой счет. В нем указывают новую продолжительность отпуска.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Работники, совмещающие работу с обучением, имеют право на получение дополнительного отпуска – учебного. От чего зависит продолжительность такого отпуска? Всегда ли он оплачивается? Какие документы обязан представить работник для получения учебного отпуска? Как отразить в бухгалтерском и налоговом учете выплату отпускных работнику-студенту? На эти и другие вопросы найдете ответы в данной статье.

Гарантии и компенсации (в том числе предоставление учебного отпуска) работникам, совмещающим работу с получением образования, а также работникам, допущенным к соисканию ученой степени кандидата или доктора наук, установлены гл. 26 ТК РФ. Согласно положениям данной главы предоставление учебных отпусков осуществляется при условии:

Возможность предоставления учебного отпуска работнику, уже имеющему профессиональное образование соответствующего уровня, может быть предусмотрена трудовым договором или ученическим договором, заключенным между работником и работодателем в письменной форме. Работнику, совмещающему работу с получением образования одновременно в двух образовательных организациях, учебный отпуск может быть предоставлен только в связи с получением образования в одной из этих организаций (по выбору работника) (ст. 177 ТК РФ).

В коллективном или трудовом договоре дополнительно может быть закреплена возможность предоставления учебного отпуска работнику, совмещающему работу с освоением не имеющих государственной аккредитации образовательных программ (ст. 173 – 176 ТК РФ).

В отношении отдельных категорий работников предоставление учебных отпусков осуществляется с учетом следующих особенностей:

Продолжительность учебных отпусков, а также возможность их оплаты зависит от уровня образования, получаемого работником, и целей предоставления таких отпусков (прохождение промежуточной, итоговой аттестации, поступление в учебное заведение, подготовка выпускной работы, сдача итоговых экзаменов).

Приведем в таблице перечень лиц, имеющих право на оплачиваемые (неоплачиваемые) учебные отпуска, с указанием их продолжительности.

Работники, имеющие право на получение учебного отпуска

02.09.2015 Петрова И. Н.

После утверждения руководителем учреждения заявления оформляется приказ о предоставлении данному работнику отпуска. Бухгалтер на основании такого приказа начисляет отпускные. Для этого он заполняет записку-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях (ф. 0504425), а затем сведения об учебном отпуске вносятся в личную карточку сотрудника.

Оплата учебного отпускаЗа время нахождения работника в учебном отпуске ему выплачивается средний заработок. Расчет средней заработной платы, сохраняемой за работником в период такого отпуска, производится в соответствии со ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

Средний дневной заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев (расчетный период) (п. 4 Положения № 922).

Согласно п. 10 Положения № 922 средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

Сумма отпускных, причитающаяся работнику, определяется путем умножения среднего дневного заработка на количество календарных дней в периоде, подлежащем оплате (то есть на количество календарных дней учебного отпуска) (п. 9 Положения № 922).

При определении среднего заработка для оплаты дополнительных учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения (п. 14 Положения № 922).

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат независимо от источников получения этих выплат (п. 2 Положения № 922). При этом стоит помнить, что при исчислении среднего заработка из расчетного периода исключаются время, а также начисленные за это время суммы, если (п. 5 Положения № 922):

Согласно справке-вызову № 59 Петрова И. Н. (воспитатель) уходила в учебный отпуск с 07.09.2015 на 14 кал. дн. Расчетный период для его оплаты – с 01.09.2014 по 31.08.2015. Начисленная заработная плата за расчетный период составила 150 000 руб. Следует определить сумму отпускных за период обучения.

Сумма отпускных за 14 кал. дн. равна 5 972,70 руб. (150 000 руб. / 12 мес. / 29,3 дн. x 14 дн.).

Напомним, что оплату учебного отпуска с учетом положений ст. 136 ТК РФ следует производить не позднее чем за три дня до его начала. При совпадении дня выплаты отпускных с выходным или нерабочим праздничным днем оплата отпуска осуществляется накануне этого дня или в более ранний срок (Письмо Роструда от 30.07.2014 № 1693‑6‑1).

Обложение сумм оплаты учебного отпуска НДФЛ и страховыми взносамиНДФЛ. В силу п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Перечень доходов, не облагаемых НДФЛ, установлен ст. 217 НК РФ.

Поскольку суммы оплаты учебного отпуска работника в размере среднего заработка в п. 3 ст. 217 НК РФ не включены, они подлежат обложению НДФЛ в общеустановленном порядке. Аналогичное мнение приведено в Письме Минфина РФ от 24.07.2007 № 03‑04‑06‑01/260.

Датой фактического получения дохода в виде сумм отпускных признается дата фактической выплаты такого дохода (пп. 1 п. 1 ст. 223 НК РФ). При выплате налогоплательщику доходов в виде отпускных налоговые агенты – работодатели обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

Страховые взносы. Сумма среднего заработка, причитающегося работнику за время его нахождения в учебном отпуске, облагается страховыми взносами, уплачиваемыми в ПФР, ФСС и ФФОМС. В базу для начисления страховых взносов суммы отпускных включаются в полном объеме на дату их начисления (п. 1 ст. 7, п. 1 ст. 8, п. 1 ст. 11 Федерального закона № 212‑ФЗ [1] ).

Отражение в бухгалтерском учете операций по начислению и выплате отпускныхСогласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина РФ от 01.07.2013 № 65н, расходы по оплате учебных отпусков сотрудникам учреждения, совмещающим работу с обучением, отражаются по виду расходов 111 «Фонд оплаты труда учреждений» и подстатье 211 «Заработная плата» КОСГУ. По этим же кодам следует показывать расходы на уплату НДФЛ.

При этом уплату во внебюджетные фонды страховых взносов, начисляемых на суммы отпускных, нужно производить по виду расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» и подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ.

Исходя из этого, а также в соответствии с инструкциями № 162н [2]. 174н [3]. 183н [4] операции по начислению и выплате среднего заработка за время нахождения работника в учебном отпуске отразятся в бухгалтерском (бюджетном) учете следующими корреспонденциями счетов:

На основании записки-расчета сумма начисленного среднего заработка, сохраняемого за работником бюджетного учреждения за время нахождения его в учебном отпуске, составила 10 000 руб. Величина НДФЛ равна 1 300 руб. а страховых взносов – 3 020 руб. (в том числе взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (2,9 %) – 290 руб.; взносов на обязательное медицинское страхование (5,1 %) – 510 руб.; взносов на пенсионное страхование, направленных на финансирование страховой части трудовой пенсии (22 %), – 2 200 руб.; взносов на социальное страхование от травматизма (0,2 %) – 20 руб.).

Сумма отпускных перечислена на банковскую карту сотрудника.

Все выплаты и перечисления осуществляются за счет субсидии, предоставленной на выполнение государственного задания.

Поскольку работа указанного сотрудника непосредственно сопряжена с оказанием основных государственных услуг, расходы, связанные с выплатой отпускных, и начисленные на их сумму страховые взносы относятся к прямым затратам, включаемым в себестоимость оказываемых услуг.

В бухгалтерском учете бюджетного учреждения данные операции отразятся следующим образом:

Работник, совмещающий работу с обучением, имеет право на учебный отпуск. Продолжительность такого отпуска, а также возможность его оплаты зависят от уровня образования, получаемого работником, формы обучения и целей предоставления учебных отпусков (прохождение промежуточной, итоговой аттестации, поступление в учебное заведение, подготовка выпускной работы, сдача итоговых экзаменов). Оплата данного отпуска осуществляется исходя из среднего заработка, начисленного работнику за последние 12 месяцев. Оплачивая учебный отпуск работнику, работодатель обязан исчислить с сумм отпускных и уплатить НДФЛ и страховые взносы.

[1] Федеральный закон от 24.07.2009 № 212‑ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

[2] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[3] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[4] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Мнение авторов материалов может не совпадать с мнением редакции.

![]()

Правда ли что учебный отпуск воспитателя оплачивается из Фонда педоплаты? Заведующая отказывается предоставить мне отпуск по этой причине, мотивируя тем, что другие воспитатели получат гораздо меньшую премию из за меня?

Люди которым это нравится

Внутрифирменные системы организации оплаты труда

Практические вопросы оплаты труда и заработной платы на предприятии (с учетом изменений в законодательстве)

13 февраля — 16 февраля

Начальник отдела труда и заработной платы

13 февраля — 15 февраля

Правовое регулирование вопросов оплаты и нормирования труда

Новое в расчете страховых взносов и НДФЛ в 2017 г. Все изменения ТК РФ: индексации, профстандарты, командировки и др. (зачет часов ИПБ)