Категория: Бланки/Образцы

Если в 1 кв. не было начислений и выплат заработной платы, то отчёт по форме 6-ндфл сдаётся? Как быть с обособленным подразделением. Куда отправлять отчёт?

Нет, при отсутствии начислений и выплаты зарплаты форму 6-НДФЛ сдавать не нужно.

Когда нет выплат сотрудникам, обязанности налогового агента не возникает. Поэтому, сдавать 6-НДФЛ в налоговую не надо (абз. 3 п. 2 ст. 230 НК РФ). Аналогичного мнения придерживаются специалисты ФНС России в своем письме от 23.03.2016 № БС-4-11/4901.

Фирмы, у которых есть обособленные подразделения, отчитываться по форме 6-НДФЛ должны с учетом того, где именно сотрудники получают доход.

Так, по доходам персонала головной компании отчитайтесь в инспекцию по ее адресу. По выплатам в пользу работников обособленного подразделения новый расчет подайте в ИФНС по месту учета допофиса (абз. 4 п. 2 ст. 230 НК РФ).

А по сотрудникам, которые работают и в головном офисе, и в подразделении, сдавайте форму 6-НДФЛ так. По доходам за время, отработанное в головном отделении, — в инспекцию по его месту учета.

Полезные статьи для бухгалтеров по теме 6-НДФЛ:Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

По выплатам за время труда в обособленном подразделении отчитайтесь в ИФНС по адресу самого подразделения с указанием соответствующих реквизитов (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 14.10.2010 № ШС-37-3/13344).

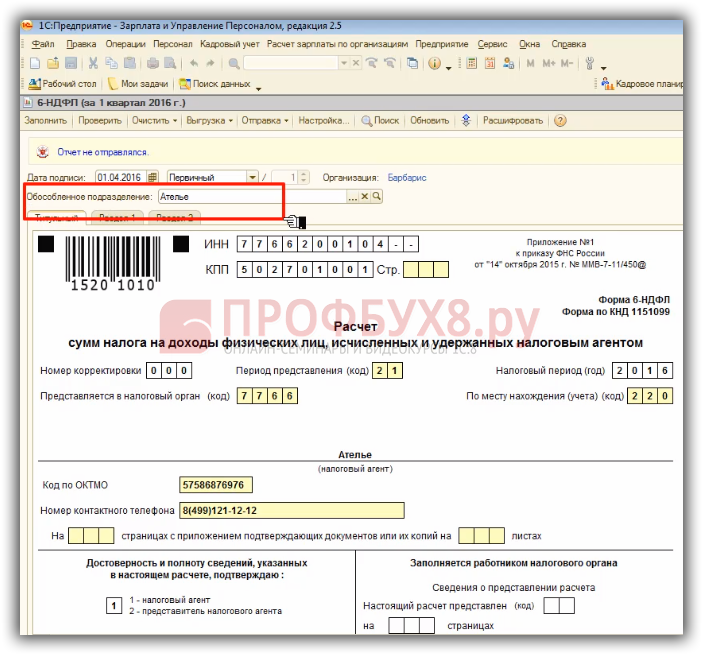

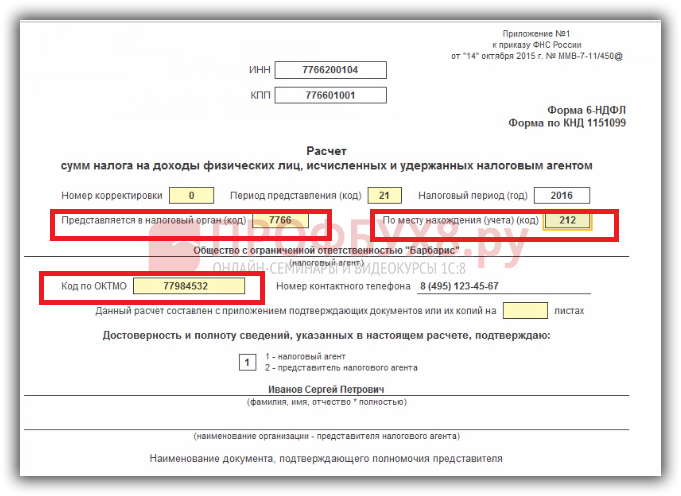

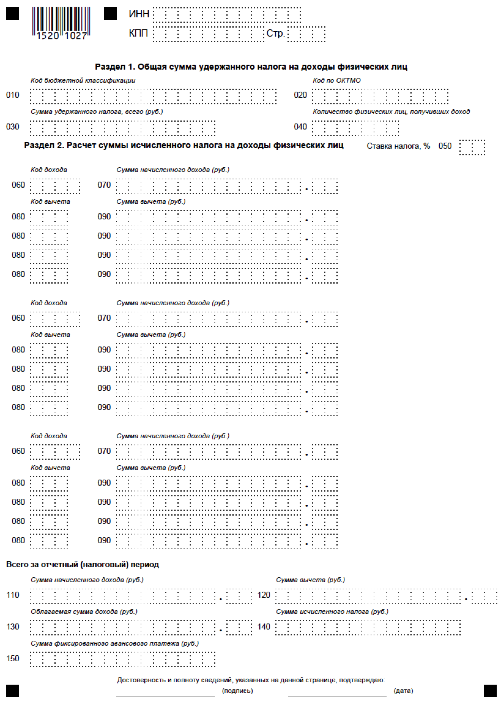

В расчете указывайте КПП и ОКТМО головного офиса или обособленного подразделения — в зависимости от того, куда сдаете форму.

Если у вашей компании несколько обособленных подразделений, форму 6-НДФЛ подготовьте и сдайте по каждому из них. Даже если они состоят на учете в одной ИФНС. На это указали налоговики в письме ФНС России от 28.12.2015 № БС-4-11/23129.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Порядок сдачи 6-НДФЛ по обособленным подразделениям зависит от того, как организация поставила на учет подразделения, - по адресу каждого офиса или выбрала ответственный офис.

Куда сдавать 6-НДФЛ по обособленному подразделениюЕсли у компании есть несколько обособленных подразделений в одном муниципальном образовании, но на территории разных инспекций, можно выбрать один уполномоченный офис. Именно по его адресу компания вправе встать на учет (п. 4 ст. 83 НК РФ). При этом не ясно, куда платить налог и сдавать расчет 6-НДФЛ.

Минфин России в письме от 19.11.2015 № 03-04-06/66970 сделал невыгодный компаниям вывод, что НДФЛ за работников обособленных подразделений нужно перечислить строго по местонахождению каждого офиса, даже если все они в одном муниципальном образовании. А расчет 6-НДФЛ и справки о доходах надо сдать в налоговую каждого офиса.

ФНС в письме от 05.10.2016 № БС-4-11/18870@ пришла к другому выводу. Куда платить НДФЛ и куда сдавать 6-НДФЛ по обособленным подразделениям зависит от того, как организация поставила на учет подразделения.

Единственная проблема с ОКТМО. Код будет отличаться, даже если все офисы в одном городе и зарегистрированы в одной инспекции.

В порядке заполнения 6-НДФЛ сказано, что компании заполняют ОКТМО региона, на территории которого находится компания или подразделение (п. 1.10 Приложения 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@). Из этого можно сделать вывод, что надо заполнить по каждому обособленному подразделению отдельный расчет 6-НДФЛ, так как записать в одном расчете два ОКТМО невозможно. Чтобы внести ясность, мы направили официальный запрос в ФНС.

Куда платить НДФЛ по обособленным подразделениямКомпания вправе перечислить налог в инспекцию одного подразделения, если несколько офисов находятся в одном городе. К такому выводу пришла ФНС в письме от 05.10.2016 № БС-4-11/18870@, отвечая на частный запрос.

Минфин раньше считал, что компания вправе заплатить НДФЛ одной платежкой в налоговую ответственного подразделения (письма от 22.01.2013 № 03-04-06/3–17, от 22.06.2012 № 03-04-06/3–174). Но позднее позиция ведомства изменилась: сдавать отчет 6-НДФЛ и перечислять налог за работников филиалов надо по местонахождению каждого подразделения, даже если они находятся все в одном городе, считают чиновники. При этом не важно, что компания поставила на учет ответственное подразделение.

Если компания перечислит весь удержанный НДФЛ по месту учета уполномоченного подразделения, инспекция не вправе начислять пени и штрафы. Ведь в кодексе нет ответственности за нарушения порядка оплаты налога. К таким выводам уже давно пришли судьи (постановление Президиума ВАС РФ от 24.03.2009 № 14519/08). С ними согласны чиновники и налоговики (письма Минфина России от 10.10.2014 № 03-04-06/51010, ФНС России от 02.08.2013 № БС-4-11/14009, от 07.04.2015 № БС-4-11/5717@).

В то же время, если инспекторы других подразделений не увидят 6-НДФЛ, то могут заблокировать счет (п. 3.2 ст. 76 НК РФ в ред. от 01.01.2016). Поэтому безопаснее встать на учет в инспекциях каждого офиса и в эти налоговые платить НДФЛ и сдавать отчетность.

С 1 января 2016 года налоговики вправе заблокировать расчетный счет компании, если она нарушит сроки сдачи 6-НДФЛ. Решение о блокировке налоговики вправе принять в течение 10 дней. А разморозят счет, только когда организация сдаст расчет 6-НДФЛ.

Полный справочник изменений в работе главных бухгалтеров в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО от 28.12.15 N БС-4-11/23129@

Вопрос: О заполнении и представлении расчета по форме 6-НДФЛ налоговым агентом, имеющим обособленные подразделения.

Ответ: Федеральная налоговая служба рассмотрела интернет-обращение ПАО по вопросу заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Кодекса (в редакции, вступающей в силу с 1 января 2016 года) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме".

В этой связи налоговые агенты, начиная с отчетного периода первого квартала 2016 года, обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ.

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период по строкам 100 - 140 отражаются только те операции, которые произведены именно в этом отчетном периоде. Операции, произведенные в предыдущие отчетные периоды, в данном разделе не отражаются.

Учитывая абзацы 4, 5 пункта 2 статьи 230 Кодекса (в редакции, вступающей в силу с 1 января 2016 года), налоговые агенты - российские организации, имеющие обособленные подразделения, представляют расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений. Налоговые агенты - организации, отнесенные к категории крупнейших налогоплательщиков, представляют расчет по форме 6-НДФЛ, в том числе в отношении работников обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, в налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению).

Кроме того, обязанность налоговых агентов представлять расчет по форме 6-НДФЛ в налоговый орган по месту своего учета корреспондирует с обязанностью налоговых агентов уплачивать совокупную сумму налога, исчисленную и удержанную налоговым агентом у налогоплательщика, в отношении которого он признается источником выплаты дохода, в бюджет по месту учета налогового агента в налоговом органе. При этом налоговые агенты - российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

При этом глава 23 "Налог на доходы физических лиц" Кодекса не содержит норм, предоставляющих налоговым агентам, имеющим обособленные подразделения, самостоятельно выбирать обособленное подразделение, через которое производилось бы перечисление налога и, соответственно, представление расчета по форме 6-НДФЛ.

Учитывая изложенное, расчет по форме 6-НДФЛ заполняется налоговым агентом отдельно по каждому обособленному подразделению независимо от того, что состоят данные обособленные подразделения на учете в одном налоговом органе.

Действительный государственный советник Российской Федерации 2 класса С.Л.БОНДАРЧУК

Биография:Образование: высшее, окончила в 1981 году Московский государственный университет имени М.В.Ломоносова по специальности "История". Сфера интересов: трудовое право, судебная практика по трудовым спорам Специализируюсь в сфере трудового права и социального обеспечения. Опыт работы в сфере трудового права свыше 15 лет, в своей профессиональной деятельности постоянно сталкивалась с защитой прав как работника, так и работодателя. Поэтому могу рассказать о самых важных трудовых правах, которые.

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

Специалисты ФНС пояснили, что если организация не успела сдать формы 6-НДФЛ и 2-НДФЛ по закрытому обособленному подразделению до его снятия его с учета, то расчеты и справки подаются в инспекцию по месту нахождения головной организации.

Крупнейшие налогоплательщики в этом случае сдают указанные формы в инспекцию по месту учета в качестве крупнейшего налогоплательщика.

При этом 6-НДФЛ и 2-НДФЛ необходимо представить не позднее сроков, установленных НК РФ для их представления за период, в котором закрыто обособленное подразделение.

При заполнении расчета 6-НДФЛ необходимо указать:

в строке «Представляется в налоговый орган (код)» - код инспекции, в которую представляется расчет;

При заполнении 2-НДФЛ по закрытому обособленному подразделению указывается:

В информационном сообщении ФНС также отмечается, что если в инспекции по месту учета ликвидированного обособленного подразделения состоят на учете другие обособленные подразделения, расчет 6-НДФЛ и справки 2-НДФЛ можно представить в эту же инспекцию.

12 октября в 10.00 Единый семинар в 100 городах проводят партнеры фирмы «1С»

Если у нашей организации несколько КПП и ОКТМО, значит нужно сдавать форму 6-НДФЛ по каждому из них или в общем? У нас больница, и к ней есть участковая больница и ФАПы. А если у меня вычеты распределяются пропорционально доходу? У меня многие сотрудники по нескольким подразделениям проходят.Как мне вычеты распределять тогда?

Отвечает Галина Халтурина, эксперт

Расчет 6-НДФЛ нужно подать отдельно по головному учреждении, и отдельно по обособленному.

Если сотрудники одновременно получают доходы и в головном отделении, и в обособленных подразделениях, то подавать форму 6-НДФЛ по доходам за время, отработанное в головном отделении нужно в инспекцию по местонахождению головного отделения организации (с указанием КПП и кода ОКТМО головного отделения), по доходам за время, отработанное в обособленных подразделениях в инспекцию по местонахождению каждого обособленного подразделения (с указанием КПП и кода ОКТМО соответствующего обособленного подразделения).

Вычеты в расчете 6-НДФЛ нужно отразить так как они были применены.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как составить и сдать расчет по форме 6-НДФЛ

Расчеты по форме 6-НДФЛ нужно сдавать в налоговые инспекции по месту учета налоговых агентов (п. 2 ст. 230 НК РФ ). Как правило, организации представляют такие расчеты в инспекции, где они состоят на учете, по своему местонахождению, а предприниматели – по местожительству. Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ. Однако в зависимости от статуса организации (предпринимателя) и источника выплаты дохода порядок представления расчетов по форме 6-НДФЛ может быть иным. Сориентироваться во всех ситуациях поможет следующая таблица:

Кто и где и получает доходы

Куда подавать форму 6-НДФЛ